Ist die EZB Trumps neue Lieblingszentralbank?

Heike Lehner ist freiberufliche Ökonomin und Generalsekretärin der Aktion Generationengerechtigkeit. Ihre Spezialgebiete liegen im Bereich der Geldpolitik und Finanzwirtschaft, wozu sie aktuell ebenso promoviert.

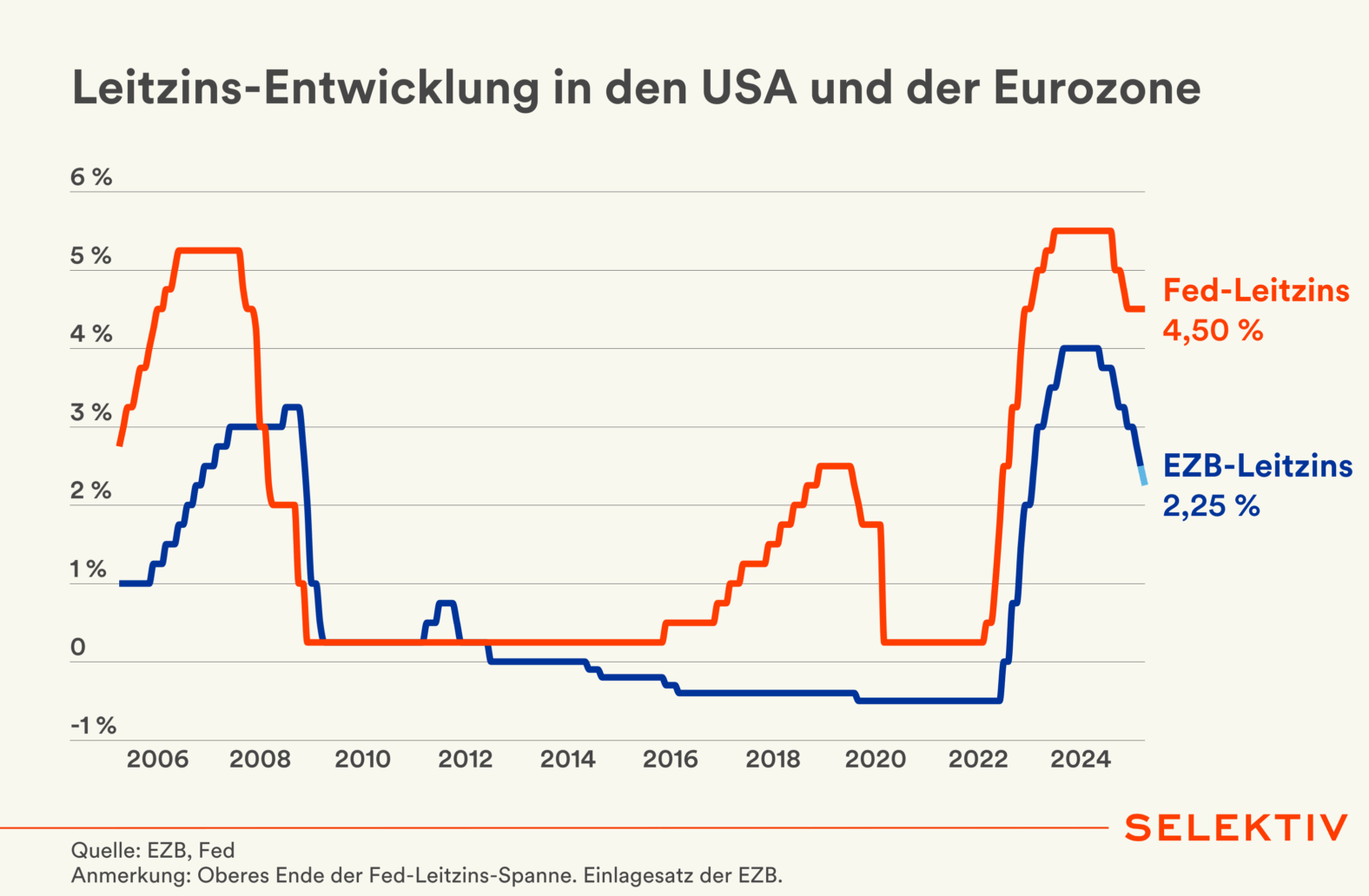

Während in Washington der „Liberation Day“ gefeiert wird und Donald Trump seine Handelspartner mit Strafzöllen unter Druck setzt, gibt es in Europa Grund zur Freude – zumindest aus Sicht des US-Präsidenten. Was die Fed ihm trotz Aufforderung richtigerweise verweigert, erledigte die Europäische Zentralbank (EZB) gestern: Sie hat die Zinsen gesenkt. War kurz vor dem Zollschock noch eine Zinspause erwartet worden, war danach davon nur mehr wenig zu hören. Es scheint fast so, als hätte Donald Trump eine neue Lieblingszentralbank. Doch wenn man gestern genauer hingehört hat, sollte sich Trump genau überlegen, ob aus seiner Sicht die EZB tatsächlich als Vorbild dienen sollte.

Die Inflation scheint eingedämmt. Zumindest der Inflationsschock der vergangenen Jahre scheint nun überwunden, wenn man EZB-Präsidentin Christine Lagarde zuhört. Sowohl die Gesamt- als auch die Kerninflation sind rückläufig. Selbst die hartnäckige Dienstleistungsinflation sank im März auf 3,5 Prozent – das ist weiterhin hoch, aber die Richtung stimmt. Es bleibt zu hoffen, dass sich der Optimismus bewahrheitet. Denn jetzt steht die EZB vor einer neuen Aufgabe: Wie reagiert sie auf die massiven Unsicherheiten und die Effekte der Zölle, die zuletzt verkündet wurden? Klar ist für die EZB: Die Wachstumseffekte auf die Eurozone sind negativ. Investitionen werden gebremst, Konsum wird geschwächt, Exporte werden erschwert.

Die Auswirkungen auf die Inflation sind hingegen weniger eindeutig: Natürlich, die etwa wegen Rezessionsängsten gesunkenen Öl- und Gaspreise drücken die Inflation. Ebenso die durch den zuletzt aufgewerteten Euro günstigeren Importe. Und auch die Waren, die künftig nicht mehr in die USA gehen, sondern auf Umwegen nach Europa, könnten die Preise senken. Dennoch muss man sagen: Deglobalisierung und die Fragmentierung der Märkte erhöhen Preise. Wenn die Produktion nicht mehr dort stattfindet, wo dies am effizientesten möglich wäre, zahlen letztlich die Konsumenten. Von einem funktionierenden globalen Wettbewerb mit so wenigen Handelshemmnissen wie möglich profitieren wir alle. Über diese Risiken hat auch die EZB in der Vergangenheit lang und breit geschrieben. Es ist überraschend, dass die Inflationsrisiken kaum Beachtung finden – gerade, nachdem die letzten Jahre hoher Inflation ihre Spuren hinterlassen hat.

Morning in Brief

Morning in Brief

Am Ende zählte gestern offenbar nur eins: das Wachstumsrisiko. Das EZB-Hauptmandat, die Preisstabilität, ist in den Hintergrund gerückt, die Notenbank agiert erneut im Feuerlöschermodus. Und sie signalisierte klar: Wenn nötig, folgt die nächste Zinssenkung. Auch die geldpolitische Bazooka ist möglich. Ob das so klug war, wird sich zeigen: Denn die Haushaltsdisziplin der Eurostaaten ist noch immer alles andere als Wirklichkeit. Das zeigt das drohende Defizitverfahren hierzulande ebenso wie die milliardenschweren Ausgabenprogramme in Deutschland und auf EU-Ebene.

Da ist es nur ein Tropfen auf dem heißen Stein, dass Christine Lagarde nach der Fragerunde mit Journalisten bei der Pressekonferenz zum Ende hin noch etwas zu sagen hatte. „Niemand hat danach gefragt, ich möchte es aber trotzdem nochmal erwähnen“, erklärte sie. Und verteilte Arbeitsaufträge an die Politik: Kapitalmarktunion, digitaler Euro, Wettbewerbsfähigkeit stärken. Alles Themen, die so rasch wie möglich bearbeitet werden sollen.

Obwohl es Trump recht wäre, wenn sich die Fed ein Beispiel an der Zinssenkung der EZB nehmen würde, würden ihn Arbeitsaufträge von Jerome Powell wohl weniger erfreuen. Doch so richtig diese Aufforderungen – zumindest die für die Stärkung der Wettbewerbsfähigkeit und der Kapitalmarktunion – von der EZB-Präsidentin sind: Während eine Zinspause zumindest gezeigt hätte, dass die EZB nicht alles abfangen kann, hat diese Zinssenkung das altbekannte Dilemma wieder aufs Tablett gebracht: Eine EZB, die einfach und ohne viel Widerspruch die Zinsen senken kann. Während die Staaten sich weiter ausruhen können. Appelle sind zwar nett, sie werden allerdings nicht die Disziplin der Staaten hervorbringen, die die Eurozone so verzweifelt braucht.