Geldpolitik: Die Märkte sind nach wie vor verzerrt

Heike Lehner ist freiberufliche Ökonomin und Generalsekretärin der Aktion Generationengerechtigkeit. Ihre Spezialgebiete liegen im Bereich der Geldpolitik und Finanzwirtschaft, wozu sie aktuell ebenso promoviert.

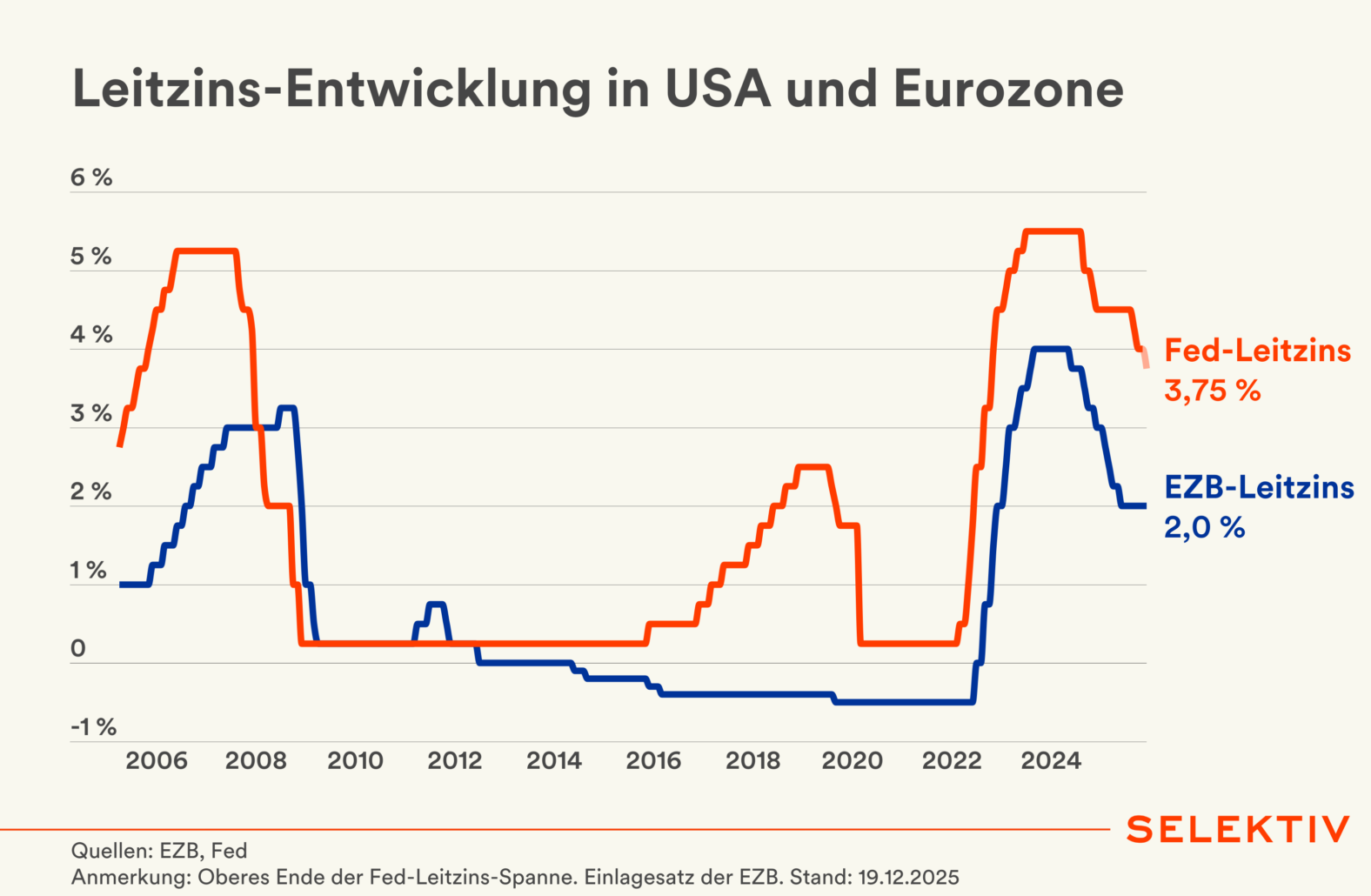

Endlich wieder “normale” Zinsen. Die gestrige Sitzung der Europäischen Zentralbank (EZB) hat die Erwartungen bestätigt: Der Leitzins bleibt, wo er ist. Blendet man die Niedrigzinsphase bis vor ein paar Jahren aus, sind wir jetzt historisch auf einem Niveau, das als “normal” angesehen werden kann. Wie der nächste Zinsschritt aussehen wird, ist noch nicht klar: Rauf oder runter, die Lager sind gespalten. Sollte es keine Überraschungen geben, bleiben die Zinsen aber erstmal unangetastet.

Während wir in Österreich noch immer unter der hohen Inflation leiden, sind die Teuerungsraten im Eurozonenschnitt seit Monaten verkraftbar. Nur: Geldpolitik ist viel mehr, als nur an der (Leit-)Zinsschraube zu drehen. Im vergangenen Jahrzehnt hat die EZB ihr Instrumentarium erweitert. Was früher noch als „unkonventionell“ galt, ist heute Standard. Ja, die Leitzinsen mögen nun ein „normales“ Niveau erreicht haben. Der Rest der Geldpolitik hat das aber noch lange nicht. Die Märkte sind nach wie vor verzerrt. Doch anstatt auch hier rasch Normalität einkehren zu lassen, hat sich die EZB in den vergangenen Jahren ihre geldpolitische Normalität einfach neu definiert.

Was früher noch als ‚unkonventionell‘ galt, ist heute Standard.

Heike Lehner

In den 2010er Jahren war für die EZB klar: Es braucht mehr. Zinssenkungen reichten nicht aus. Die Zinsen waren nahe bei Null und weitere Senkungen somit wirkungslos, um die Inflationsrate weiter anzukurbeln. Also begann sie, etwa Staats- und Unternehmensanleihen anzukaufen. Die zwei wichtigsten Programme haben die EZB-Wertpapierbestände zeitweise auf Höchststände von rund fünf Billionen Euro geführt. Seitdem wurden sie zwar abgebaut, jedoch ist das Niveau nach wie vor hoch. Dementsprechend groß ist auch der Fußabdruck der Zentralbank im Markt. Die hohen Staatsanleihebestände haben die Staatsanleihezinsen nach unten gedrückt und verzerrt.

Die Party des billigen Geldes bedeutet Staatsverschuldung ohne Ende und schwache Budgetdisziplin der Staaten. Die 10-jährigen Staatsanleihezinsen waren im Euroschnitt am Höchststand um etwa 1,8 Prozentpunkte niedriger als sie es ohne diese Ankäufe gewesen wären. Und selbst heute liegen sie weiterhin um rund 0,6 Prozentpunkte niedriger, als sie sollten. Das bedeutet, dass die Staaten im Euroschnitt noch immer nicht die Zinsen auf ihre Schulden zahlen, die sie ohne Eingreifen der EZB zahlen würden. Wenn ihre Staatsfinanzen also ausschließlich von privaten Investoren beurteilt werden würden, wäre weitere Verschuldung substantiell teurer. Umso unangenehmer ist die Frage, was mit Staaten mit bestehenden Budgetproblemen – wie Österreich oder Frankreich – passieren würde, wenn ihre Zinsen nicht weiter so stark gestützt werden würden.

Aber zum Glück – oder Pech für Anhänger verantwortungsvoller Fiskalpolitik – werden wir das nie herausfinden müssen. Zumindest, wenn es nach der EZB geht. Denn, obwohl sie dabei ist, die Anleihebestände weiter abzubauen, wird das noch ein paar Jahre dauern. Und selbst dann kommt irgendwann ein weiteres Werkzeug ins Spiel, das sie bereits geplant hat: das strukturelle Wertpapierportfolio.

Dieses ominöse strukturelle Wertpapierportfolio soll kommen, wenn die Liquidität am Markt zu gering wird. Wenn die alte Flut an Zentralbankliquidität versiegt, will die EZB eine neue Quelle schaffen. Argumentiert wird, dass die EZB damit nicht wie früher die Geldpolitik steuern möchte und die Inflation anheizen, sondern nur den strukturellen Liquiditätsbedarf etwa von Banken. Auch wenn die EZB beteuert, dass dieser Zeitpunkt noch in der Zukunft liegt und dieses Portfolio strukturell sein wird: Ob die Wertpapierbestände unter dem Namen „Geldpolitik“ oder „Liquiditätsmanagement“ laufen, ist dem Markt herzlichst egal. Der springende Punkt ist, dass wieder Geld in den Markt gepumpt wird und die Anleihezinsen verzerrt werden. Die Zentralbankpräsenz wird verlängert. Auch wenn noch nicht klar ist, wie diese Ankäufe ausschauen werden, wie viel, wann und von wem gekauft wird, sind sie ein weiteres Mittel für die EZB, um unter einem anderen Namen und mit neuen Argumenten etwa Staatsanleihen zu kaufen.

Obwohl die Zinsen wieder ein tatsächlich normales Niveau erreicht haben, bleibt der Markt durch die nach wie vor hohen Anleihebestände weiterhin verzerrt. Und auch danach wird es durch das geplante Wertpapierportfolio weiterhin keine Normalität geben, so wie wir sie früher definiert haben. Denn die EZB ist den simpelsten und vermutlich für sie cleversten Weg gegangen: Sie hat die Normalität einfach neu definiert.