Kraftlos in die nächste (Energie-)Krise

Gunter Deuber ist seit 2020 Leiter von Raiffeisen Research und Chefökonom der Raiffeisen Bank International und für den österreichischen Raiffeisensektor. Er blickt auf 20 Jahre Erfahrung in der praxisorientierten Finanzmarktanalyse zurück. Matthias Reith ist bereits seit 15 Jahren bei Raiffeisen Research tätig und analysiert und kommentiert als Senior Ökonom Österreichs Volkswirtschaft sowie den heimischen Immobilienmarkt.

Groß war die Erleichterung, als sich zu Jahresbeginn für Österreichs Wirtschaft zwar kein sehr dynamisches, aber zumindest ein unauffälliges Jahr abgezeichnet hatte. Nach Jahren der Negativrekorde an der Wachstums- und Inflationsfront war weniger schlecht für viele mehr als gut genug. Die wenig ambitionierten wirtschaftlichen Ziele der österreichischen Bundesregierung für 2026 der 2-1-0-Formel (2 % Inflation zur Senkung der Teuerung, 1 % BIP-Zuwachs als „Standortstärkung“) schienen in Schlagweite. Die Freude über die erfreuliche ökonomische Unauffälligkeit währte nur kurz, der Irankrieg macht den Wirtschaftsperspektiven einen erheblichen Strich durch die Rechnung. Österreichs und Europas Wirtschaftskennzahlen und Geldpolitik sind wieder mal Spielball der Geopolitik und Energieabhängigkeit. Hierzulande droht ein Stagnationsjahr mit Nullwachstum, die Inflation könnte zumindest über 3 % liegen.

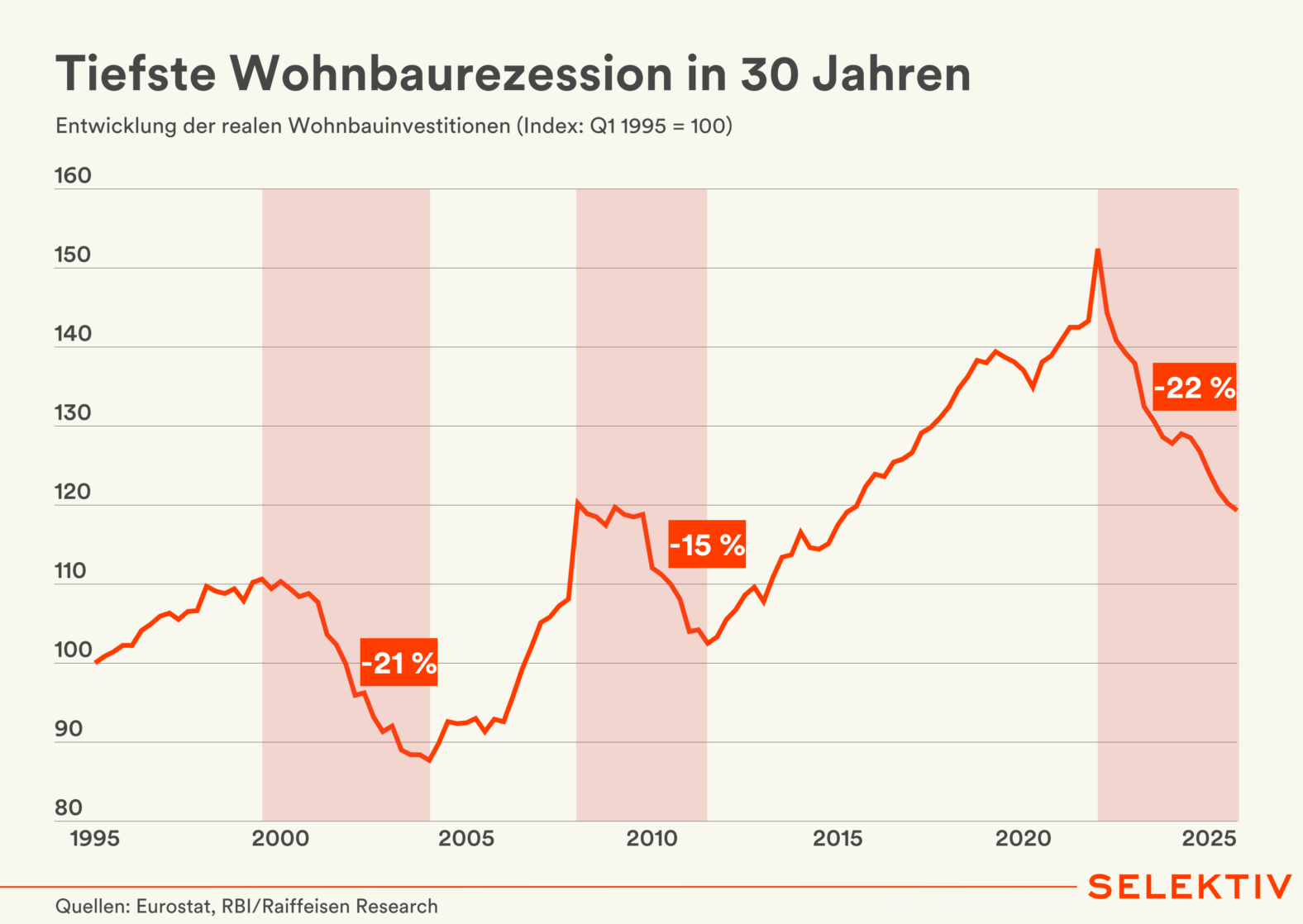

Das Risiko einer erneuten Stagflation kommt für die österreichische Wirtschaft zur Unzeit. Die Langzeitrezession ist im Vorjahr zwar nicht in die Verlängerung gegangen, gewachsen ist Österreich aber dennoch kaum. Die Wirtschaftsleistung lag Ende 2025 nur knapp 0,7 % höher als zwölf Monate zuvor. Ein Aufschwung, der diesen Namen verdient, war das nicht. Österreich ist wieder vorangekommen, aber nicht mal halb so schnell wie die Eurozone. Wir stolpern also saft- und kraftlos und mit einem schweren Rucksack – Stichwort Wachstumsbremsen – in die nächste Krise. Besonders die im Europavergleich ausgewachsene Baurezession war 2025 noch gar nicht zu Ende und könnte sich nun weiter fortsetzen.

Österreichs Wirtschaft gleicht einem Rekonvaleszenten, der sich bei der erstbesten Gelegenheit einen neuerlichen Infekt einfängt. Unsere „Abwehrkräfte“ sind deutlich schwächer als Anfang 2022, als wir ohne schweren Rucksack, dafür aber mit dem Schwung der Post-Corona Erholung in die durch den Ukrainekrieg eingeläutete Zeitenwende hineingeraten sind (BIP real Q4 21: +7 % ggü. Q4 20). Und das haben wir uns selbst zuzuschreiben. Der Energiepreisschock im Jahr 2022 hat uns die Stagnation gebracht. Unser Umgang damit, in Verbindung mit der von der Zinswende ausgelösten schweren Wohnbaurezession, die sehr langwierige Rezession. Teurer gewordene Energie war 2022 nur ein Schneeball, der vom Berggipfel heruntergerollt ist. Dass im Tal eine Inflationslawine angekommen ist, liegt an unserem Umgang mit dem ursprünglichen Inflationsimpuls. So sind es die lohn- und personalintensiven Dienstleistungen, auf deren Konto der Großteil der heimischen Inflation der letzten Jahre geht.

Auch wenn es nicht jeder wahrhaben will: Steigende Preise fossiler Energieträger sind nichts anderes als ein unwiederbringlicher Abfluss von Wohlstand ans Ausland bzw. eine globale Umverteilung zugunsten der Energieproduzenten. Wir als Gesellschaft sind in der letzten Energiekrise ärmer geworden – und werden es auch diesmal. Am Ende des Tages ist es lediglich eine Frage der Lastenverteilung zwischen Haushalten, Unternehmen und Staat bzw. wer welchen Anteil an diesem unvermeidlichen Wohlstandsverlust übernimmt. Je negativer die Lastenverteilung indes in Bezug auf Investitionshemmnisse ausfällt, desto größer werden die langfristigen und wohlstandshemmenden Folgewirkungen für die Gesamtgesellschaft über die unmittelbare Krise hinaus.

Selektiv Briefings

Selektiv Briefings

In der letzten Energiekrise haben heimische Politiker bzw. Sozialpartner sich dazu entschieden, vorrangig die Haushalte auf Kosten der Unternehmen und nachfolgenden Generationen (= Staatsverschuldung) schadlos zu halten. Während die Unternehmensgewinne in den letzten Jahren dahingeschmolzen sind wie das Eis in der Frühlingssonne, hat das Gros der Arbeitnehmer:innen von der Rezession in der Zeitung gelesen, aber nichts am Gehaltszettel gesehen. Die Folge: Vom kleiner gewordenen Kuchen bekommen Arbeitnehmer:innen ein viel größeres Kuchenstück, die Lohnquote ist so hoch wie seit zumindest 30 Jahren nicht mehr. Für die Unternehmen bleibt nur noch ein kleines Eckerl, die Profitabilität heimischer Firmen befand sich in den letzten Jahren im freien Fall. Österreichische Unternehmen sind heute deutlich weniger profitabel als das durchschnittliche Euro-Unternehmen – bis 2022 war es genau umgekehrt. Gesunkene Gewinne schränken nicht nur den Investitionsspielraum ein, sondern auch die Möglichkeit, Eigenkapital aufzubauen oder neuerliche Belastungen mit dem Griff in die Kassa auszugleichen. Das macht heimische Firmen 2026 deutlich anfälliger als 2022.

Im Bankensektor ist der erhöhte Grad der Verwundbarkeit des heimischen Unternehmertums besonders greifbar. Der Anteil der notleidenden Kredite bei heimischen klein- und mittelgroßen Unternehmen (KMUs) liegt derzeit schon knapp über 6 %, was deutlich über dem EU-Schnitt oder Vergleichswerten in Deutschland liegt. Hier stehen NPL-Quoten von 4,3 bis 4,5 % zu Buche. Vor der letzten Energiekrise lag die KMU NPL-Quote auch hierzulande noch knapp unter 4 %. Die Sparquote der heimischen Haushalte verharrte im Lichte der in Summe soliden Lohnentwicklung indes seit der COVID-19 Krise auf erhöhten Niveaus. Insofern scheinen hier im Gegensatz zum Unternehmenssektor derzeit gewisse Puffer vorhanden zu sein.

Die Staatsausgaben wiederum befanden sich bis zuletzt im akuten Krisenmodus, obwohl Wirtschaft und Gesellschaft selbigen längst abgehakt haben. Im Vorjahr gab der Staat um 4 % des BIP mehr aus als 2019 – die schwache Konjunktur und steigenden Zinsen sind da schon herausgerechnet. „Koste es was es wolle“ und „niemand wird allein gelassen“ waren auch nach den unmittelbaren Krisen Eckpfeiler der rot-weiß-roten Fiskalpolitik. Budgetneutralität wird dadurch grundsätzlich für kurzfristige Unterstützungs- wie langfristige Entlastungsmaßnahmen fast zur unerlässlichen fiskalpolitischen Maxime. Der Handlungsspielraum des Staates ist heute ein weitaus geringerer als vor vier Jahren, temporäre Abweichungen von der Budgetneutralität wären nur bei Einbettung in einen größeren wirtschaftspolitischen Reformentwurf zu rechtfertigen.

Kaufkrafterhalt um jeden Preis können wir uns in der aktuellen Energiekrise noch weniger leisten als in der letzten.

Gunter Deuber und Matthias Reith

Zwar gibt es Gründe, die gegen einen neuerlichen inflationären Flächenbrand sprechen. Anfang 2022 kamen wir gerade aus der Pandemie, Lieferkettenprobleme auf der einen Seite, Corona Hilfen auf der anderen Seite. Eine staatlich befeuerte Nachfrage traf also auf ein coronabedingt geschrumpftes Angebot. Bereits vor Beginn des Ukraine-Kriegs lag die Euro-Inflation bei 5,1 % (Jänner 2022; Ö: 4,5 %). Das Haus stand schon in Flammen, der Ukraine-Krieg wirkte da nur als Brandbeschleuniger, die EZB kippte mit ihrer bis Juli 2022 praktizierten ultra-expansiven Geldpolitik bzw. nachgelagerten geldpolitischen Straffung zusätzlich Öl ins Feuer. Die Situation heute ist bekanntlich eine andere, der Inflationsstartpunkt ist niedriger und die EZB wird die Zinsen von „nur“ neutralen Niveaus rascher anheben. Aber natürlich wird der Funke überspringen und die Inflation neuerlich anfachen, dazu werden auch sich abzeichnende Lieferkettenprobleme sowie steigende Transportkosten plus Dünge- und damit letztendlich Nahrungsmittelpreise beitragen. Die entscheidende Frage wird daher sein: Haben wir (wirtschaftspolitisch) aus der vergangenen Krise gelernt, oder machen wir die gleichen Fehler noch einmal? Die Antwort auf diese Frage wird auch davon abhängen, wie wir mit der importierten, sprich energiepreisbedingten Inflation umgehen. Wird von den Unternehmen auch diesmal verlangt, dass sie die Arbeitnehmer:innen für etwas kompensieren, dass sie selbst gar nicht verursacht haben? Die nächsten Lohnrunden werden es zeigen. Kaufkrafterhalt um jeden Preis können wir uns jedenfalls in der aktuellen Energiekrise noch weniger leisten als in der letzten.

Inflation als absolute Obergrenze und nicht als Untergrenze ist durch die jüngsten Eskapaden an den Energiemärkten noch wichtiger, angesichts der propagierten und teils gefühlten Leistbarkeitskrise breiter Bevölkerungsschichten an der Tankstelle aber leider nicht wahrscheinlicher geworden. Für den (Industrie-)Standort Österreich sind das keine guten Aussichten. Das gilt umso mehr, da die diversen strukturellen Herausforderungen auch im Wirtschaftsteil des rot-weiß-roten Blätterwaldes vom Irankrieg und dessen Auswirkungen zwar verdrängt, aber natürlich nicht gelöst worden sind. Statt über Reformen, die langfristig Wachstum schaffen, reden wir momentan darüber, an wie vielen Tagen die Tankstellen die Preise erhöhen dürfen. Und das ist bitter. Denn gerade jetzt wäre es wichtig, die Wachstumsbremsen zu lösen, also Maßnahmen zu setzen, die uns die Perspektive auf ein höheres Wachstumstempo eröffnen und unsere „Abwehrkräfte“ in Krisenzeiten stärken. In Zeiten, in denen geopolitische und geoökonomische Krisen auf der Angebotsseite der gefühlte neue „Normalzustand“ sind und anders als in früheren Jahrzehnten keinen Seltenheitswert mehr haben, gilt es in „guten“ Zeiten Puffer aufzubauen und in Krisenzeiten eine Wirtschaftspolitik des Pragmatismus abseits von verteilungspolitischem Populismus, gepaart mit einer Dosis des Standortpatriotismus, zu verfolgen.

Statt über Reformen, die langfristig Wachstum schaffen, reden wir darüber, an wie vielen Tagen Tankstellen Preise erhöhen dürfen.

Gunter Deuber und Matthias Reith

Sollte ein gewisser Verzicht auf Staatseinnahmen bzw. auf der Budgetkonsolidierungsseite notwendig sein für den Standort strukturell stärkende Maßnahmen, sollte es den Spielraum dafür geben. Am Finanzmarkt genießt Österreich weiterhin vollumfänglich die Qualität als sehr solider Schuldner in der Eurozone. Heimische Staatsanleihen werden klar im Kreis der „kerneuropäischen“ Länder gepreist, hier genießt Österreich noch einen Vertrauensvorschuss. Auf Frankreich trifft das nur mehr bedingt zu, was uns eine Warnung sein sollte. Es gilt an der Glaubwürdigkeit zu arbeiten, dass die heimische Wirtschaftspolitik mittel- bis längerfristig eine strukturelle Konsolidierung, basierend auch auf Pensions- und Staatsreformen sowie besseren Wachstumsperspektiven, wird liefern können.

Falls wir hierzulande mit den gleichen wirtschaftspolitischen Antworten auf eine sich abzeichnende erneute Energiepreis- und Inflationskrise reagieren, wie in den Jahren 2022 und 2023 – während große Teile Europas anders reagierten und reagieren – dann droht eine substanzielle Erosion am Wirtschafts- und Industriestandort Österreich. Trotz eventuell kurzfristig positiver Entwicklungen im (Sommer-)Tourismus aufgrund von Ausweichbewegungen sollte ein erneuter Preisniveauschub im Vergleich zur innereuropäischen Konkurrenz den Tourismussektor in der Breite vor Herausforderungen stellen. Zudem droht eine weitere substanzielle Verschlechterung der internationalen preislichen Wettbewerbsfähigkeit der heimischen Industrie- und Exportwirtschaft, die die vorige Stagflationskrise teils noch mit Reserven abfedern konnte. Schon jetzt entwickelten sich Investitionen und Export zudem gesamtwirtschaftlich zurückhaltender als in „normalen“ bisherigen Aufschwungphasen in Österreich. Mit einem nochmals schwereren Rucksack an Standort- und Wettbewerbsnachteilen drohen hier in den kommenden Jahren noch schwächere Resultate als in den Vorjahren und im „Aufschwungsjahr“ 2025.