Warum Österreich von hohen Zinsen profitieren würde

Heike Lehner ist freiberufliche Ökonomin und Generalsekretärin der Aktion Generationengerechtigkeit. Ihre Spezialgebiete liegen im Bereich der Geldpolitik und Finanzwirtschaft, wozu sie aktuell ebenso promoviert.

Seit die Europäische Zentralbank (EZB) begonnen hat, die Zinsen wieder zu senken, dominiert die Frage: Wirkt die Geldpolitik jetzt noch restriktiv? Würgen die Zinsen jetzt weiterhin das Wirtschaftswachstum ab? Oder sind sie wieder im neutralen oder vielleicht sogar in expansivem Territorium, wo das Geld wieder besonders billig ist, und die Wirtschaft ankurbelt?

Nach den vielen Zinssenkungen der letzten Monate war von einer „deutlich weniger restriktiven Geldpolitik“ in den geldpolitischen Statements die Rede – bis diese Einordnung bei der vorletzten EZB-Sitzung verschwand. Schluss, aus, vorbei, das Zinslabel flog aus dem Protokoll. Denn laut EZB-Präsidentin Christine Lagarde seien diese Schubladen nur in einer Welt ohne Schocks relevant. Und da wir in einer Welt voller unberechenbarer Schocks leben und die Einordnung, ob Geldpolitik nun expansiv, neutral oder restriktiv sei, sowieso mit vielen Unsicherheiten behaftet sei, wäre es nun an der Zeit, diese Beschreibung zumindest bei öffentlicher Diskussion des Zinsniveaus ad acta zu legen. Jetzt ginge es vor allem darum, das Inflationsziel zu erreichen. Flexibilität und rasche Reaktion der Geldpolitik auf die Schocks seien wichtig, um Preisstabilität zu gewährleisten.

Trotz der berechtigten Kritik an der vagen Einordnung, ob die Geldpolitik nun expansiv oder restriktiv sei, ist das Konzept trotzdem alles andere als obsolet. Vereinfacht gesagt, existiert immer ein natürliches Zinsniveau: Liegen die von der Zentralbank gesetzten Zinsen über diesem, wirkt die Geldpolitik restriktiv, liegen sie darunter, wirkt sie expansiv. Gerade für die Zukunft ist es relevant, wie hoch diese Realzinsen sind – und in diesem Zusammenhang auch sein können. Denn in der Eurozone und vor allem in Österreich würden wir von einem erhöhten Zinsniveau profitieren. Um das zu erreichen brauchen wir nicht einmal die EZB. Es liegt nicht allein an Frankfurt. Politik und Unternehmen können den Boden dafür bereiten.

Morning in Brief

Morning in Brief

Höhere Realzinsen bringen nämlich vor allem eines: echten Spielraum für die Notenbank. Es macht einen Unterschied, ob die EZB beispielsweise bei einem realen Zinsniveau von drei Prozent bereits expansiv reagiert, oder erst ab einem von einem Prozent. Ob Geld erst wirklich „billig“ ist, wenn wir bei sehr niedrigen Zinsen angekommen sind, oder bereits die Wirtschaft stimuliert wird, wenn das Zinsniveau leicht niedriger ist. Denn spätestens rund um einen Nominalzins von null Prozent greift die EZB zu anderen Maßnahmen wie Staatsanleihenkäufen. Weitere Zinssenkungen helfen hier nicht mehr, sonst horten die Bürger irgendwann das Bargeld lieber unter dem Kopfpolster als auf dem Bankkonto, wo es zumindest nicht negativ verzinst ist. Und wenn wir eines in den letzten Jahren gelernt haben, dann doch, wie abhängig Staatsanleihenkäufe machen können, die Staaten billige Verschuldung ermöglichen. Wie gering die Anreize für die Mitgliedsstaaten sind, Reformen durchzuführen, wenn die Zinsen auf die Schulden so niedrig sind.

„Von Staaten, die nicht von Nullzinsen abhängig sind, profitieren wir alle.“

Heike Lehner

Außerdem halten diese niedrigen Zinsen mittelfristig unproduktive Unternehmen am Leben. In einem Land mit einer derart schlechten Unternehmensdynamik wie in Österreich sind Zombieunternehmen, die Kapital und Arbeitskräfte unproduktiv binden, das Letzte, was wir brauchen. Wir brauchen neue, junge, produktive, innovative Unternehmen. Die österreichische „Aber so haben wir’s immer schon gemacht“-Mentalität ist vollkommen fehl am Platz. Alleine deswegen sollte es im Interesse jeder liegen, dass wir so schnell nicht mehr in diese Gewässer kommen. Und je mehr Spielraum die EZB hat, wenn sie die Zinsen tatsächlich senken möchte, desto besser. Dass dadurch auch die Unabhängigkeit der Staaten erhöht wird, wenn sie nicht am Tropf der EZB hängen, sondern gezwungen sind, mit ihrem Geld gut zu haushalten, ist ein positiver Nebeneffekt. Von Staaten, die nicht von Nullzinsen abhängig sind, profitieren wir alle.

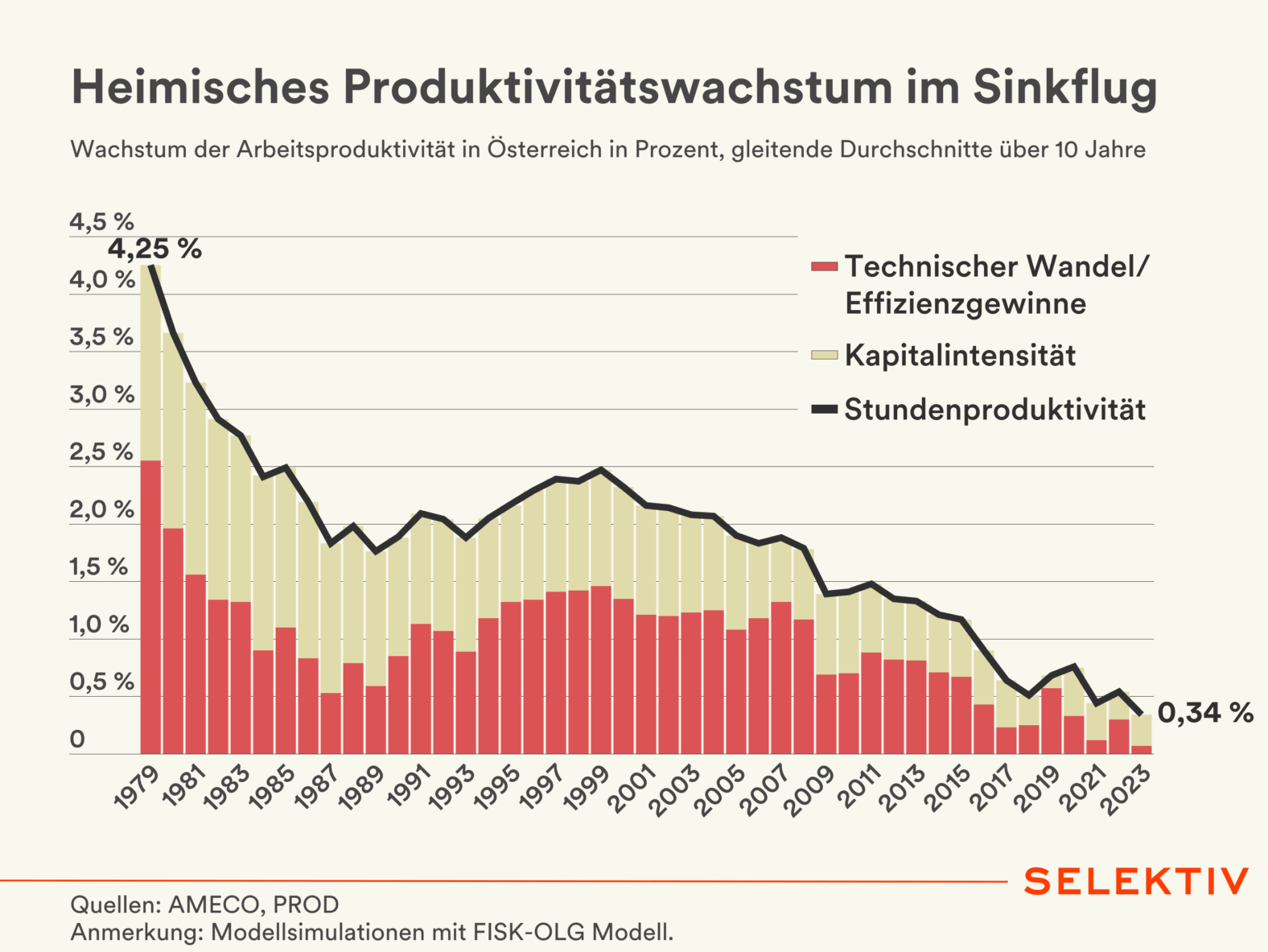

Doch wie genau soll das passieren? Einiges an Forschung, in Österreich etwa von der Oesterreichischen Nationalbank, wurde dazu in den vergangenen Monaten veröffentlicht. Es gibt unterschiedliche Ideen und Herangehensweisen, wie das natürliche Zinsniveau erhöht werden kann – einige davon greifen jedoch genau die Themen auf, die in Österreich schon lange auf der To-Do-Liste stehen, wie etwa die Erhöhung der Produktivität. Je produktiver eine Volkswirtschaft ist, desto höher kann auch ihr natürliches Zinsniveau sein. Wenn Investitionen wieder echte Renditen versprechen, Innovationen sich auszahlen und Unternehmen produktiver arbeiten, steigt auch die „gesunde“ Zinsgrenze – also das Niveau, über dem Geldpolitik überhaupt erst bremsend wirkt. Und je höher dieses Niveau ist, desto mehr Spielraum hat die EZB, die Zinsen zu senken.

Gerade bei den vielen Investitionen, die auch von privater Hand etwa in den Bereichen Digitalisierung und grüne Transformation getätigt werden sollen, wäre das notwendig. Dafür braucht es nicht nur einen massiven Bürokratie- und Regulierungsabbau auf österreichischer und EU-Ebene, sondern auch ein Umdenken beim Thema Unternehmertum. In Österreich wird alles daran gesetzt, alte, unproduktive Unternehmen am Leben zu erhalten. Stattdessen sollten die dadurch gebundenen Ressourcen in produktiveren Unternehmen eingesetzt werden. Diese Ressourcen sind nicht nur finanzieller Natur, darunter fallen auch Arbeitskräfte. Kapital wie auch Köpfe gehören in produktive Jobs. Unsere alternde Gesellschaft macht das noch dringlicher. Auch eine Pensionsreform würde all das weiter unterstützen. Ein höheres Pensionsantrittsalter wäre das ehrlichste Wachstumspaket. Nebenbei würden diese Maßnahmen auch helfen, Österreichs Staatsfinanzen nachhaltig fit zu machen.

„Ein höheres Pensionsantrittsalter wäre das ehrlichste Wachstumspaket.“

Heike Lehner

Wir haben jetzt die Wahl. Entweder wir bleiben bei der Symptombekämpfung oder wir beginnen endlich, die strukturellen Baustellen anzugehen und eine produktivere Wirtschaft aufzubauen. Hohe Zinsen müssen kein Fluch sein. Das ist unsere Chance, nicht nur Österreich, sondern auch die EU fit für die Zukunft zu machen.