Zartes Wachstum als Armutszeugnis für Österreich

Gunter Deuber ist seit 2020 Leiter von Raiffeisen Research und Chefökonom der Raiffeisen Bank International und für den österreichischen Raiffeisensektor. Er kommentiert regelmäßig volkswirtschaftliche, geldpolitische und finanzwirtschaftliche Fragen auf nationaler und europäischer Ebene. Zu europapolitischen und geoökonomischen Fragestellungen hat er zahlreiche Fachbeiträge veröffentlicht. Er präsentiert die Raiffeisen Research Analyseergebnisse regelmäßig vor Kunden, auf Konferenzen, in Entscheidungsgremien oder im (internationalen) Stakeholderdialog und kann dabei auf zwanzig Jahre Erfahrung in der praxisorientierten Finanzmarktanalyse zurückgreifen.

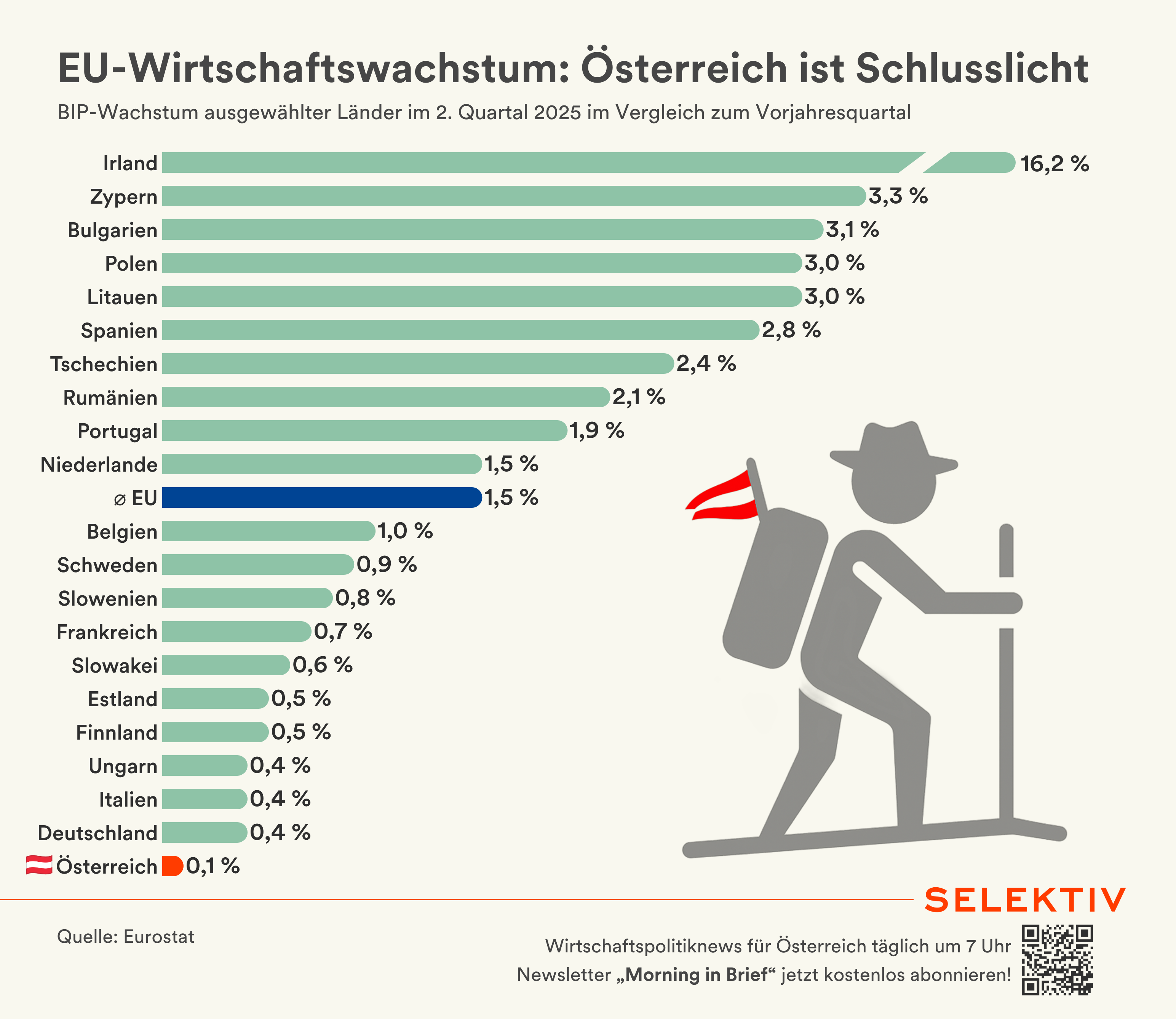

Jüngste BIP-Zahlen der Quartalsrechnung des Jahres 2025 bestätigen, dass heuer zum ersten Mal seit zwei Jahren auf Gesamtjahressicht in Österreich mit einem Zuwachs an Wirtschaftsleistung bzw. einem Wirtschaftswachstum gerechnet werden kann. Laut jüngster Eurostat-Meldung von 0,1 % Quartalswachstum im zweiten Quartal und einem ebenso positiven ersten Quartal sind wir hierzulande im europäischen Kontext noch immer Schlusslicht, aber immerhin zeigt der Trend nach oben. Ebenso wie in Österreich könnte auch in Deutschland die Wirtschaftskraft heuer aufs Jahr gerechnet um zarte 0,2 % zulegen. Vordergründig erscheinen die wirtschaftliche Entwicklung und Erholung hierzulande damit unauffällig, der Reformdruck vielleicht auch weniger groß. Allerdings lohnt ein Blick unter die Oberfläche der aktuellen Wirtschaftserholung und über den Tellerrand Deutschlands und Österreichs hinaus. Kurz gefasst zeigt solch ein Blick – trotz zusagender Entwicklung zuletzt – dass am Standort Österreich die zugrundeliegende wirtschaftliche Dynamik noch schwächer ist, als es die Zahlen und der Vergleich mit Deutschland nahe legen.

{kind=link}

Österreich sollte stärker wachsen

Gegeben die lange wirtschaftliche Durstrecke der letzten Jahre oder besser gesagt „Dauerrezession“ und viel länger anhaltenden Stagnation und Rezession als im Euroraum, wäre hierzulande derzeit mit deutlich stärkeren Quartalswachstumszahlen zu rechnen als es die letzten Zahlen nahelegen. Auf Quartalssicht sollten aktuelle BIP-Zuwachsraten eher im Bereich von 0,3 bis 0,4 % liegen. In einer kleinen offenen Volkswirtschaft wie Österreich könnten auf einem dynamischeren und exportgetriebenem Erholungspfad, geprägt von Rückprall- und Aufholeffekten, auf Quartalssicht sogar selektiv Zuwachsraten der Wirtschaftsleistung von 0,5 oder 0,6 % möglich sein. Ein Erholungspfad wie in Deutschland ist zu wenig für eine kleine offene Volkswirtschaft.

Beim längerfristig orientierten Blick auf die Wirtschaftsleistung seit 2019 gerechnet schneidet Österreich sichtlich schlechter ab als andere kleine und offene europäische Ökonomien und Industrieländer im Euroraum, die selbstredend auch eng mit Deutschland verflochten sind (Niederlande, Belgien, Slowakei, Slowenien). In dieser Länder-Vergleichsgruppe liegt die Wirtschaftsleistung 2025 in realer bzw. inflationsbereinigter Rechnung 8 bis 9 Prozentpunkte über dem 2019er Wert, in Österreich werden wir hier 2025 bei knapp 2 Prozentpunkten zu liegen kommen. Der zuvor skizzierte Pfad der realen Wirtschaftsleistung veranschaulicht: Österreich profitiert offenbar weniger als andere kleine und offene Ökonomien und/oder Nachbarländer von Vorzieheffekten der Trumpschen-Zollpolitik sowie eines in Summe sich erstaunlich solide entwickelnden Welthandels. Sowohl das Wirtschaftswachstum als auch die Exportzahlen Österreichs liegen kurz- und mittelfristig deutlich hinter den Dynamiken in der zuvor genannten Länder-Vergleichsgruppe. Während Österreichs Exporte auf Dreijahressicht real um ca. 5 % schrumpfen sollten, betrug der Rückgang in den hier betrachteten kleinen offenen Euroländern „nur“ 2,6 %. Heuer könnten diese Länder im Gegensatz zu Österreich sogar schon wieder mit einem erkennbaren realen Exportwachstum aufwarten.

Österreich profitiert offenbar weniger als andere kleine und offene Ökonomien von Vorzieheffekten der Trumpschen-Zollpolitik.

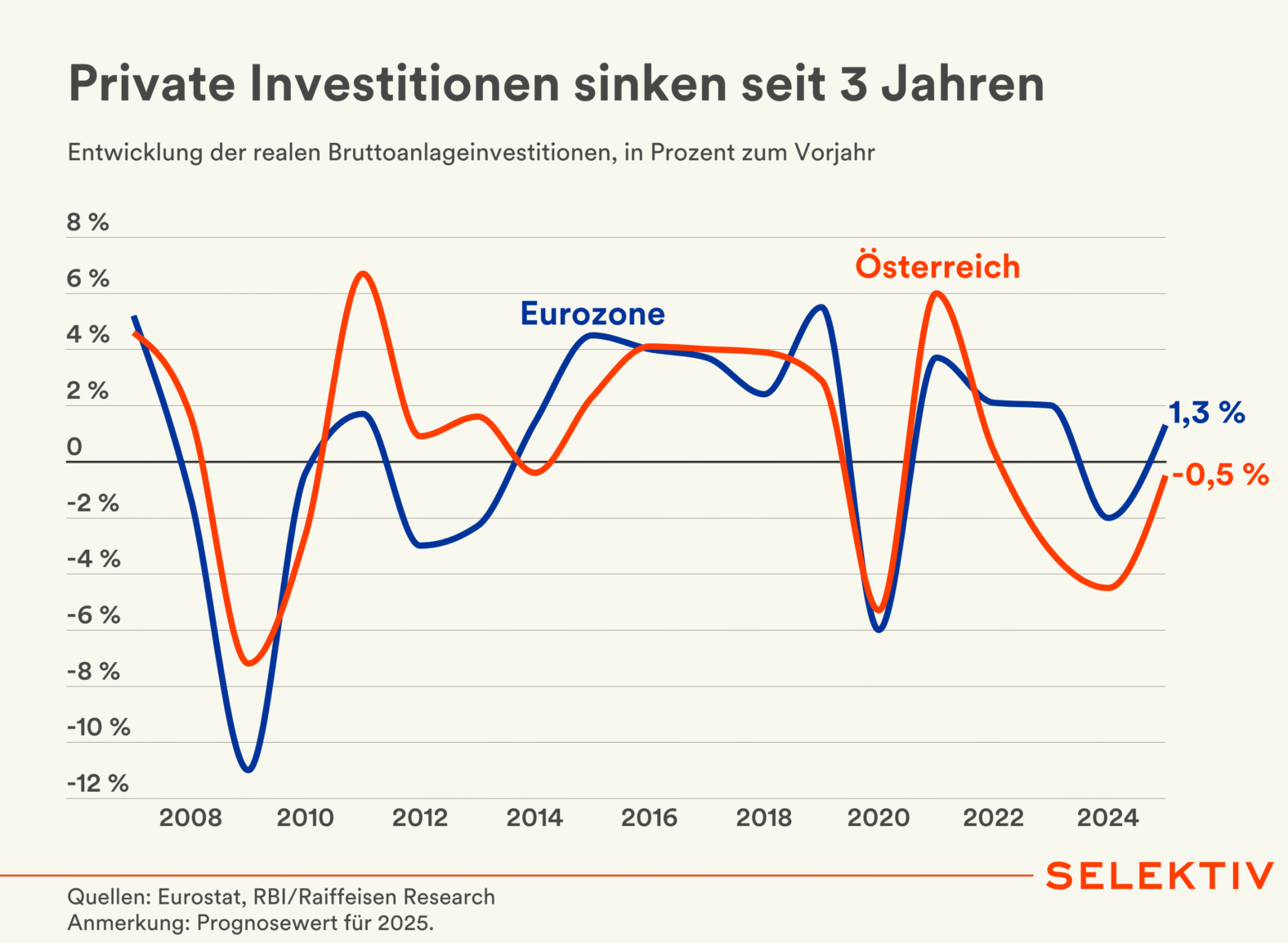

Noch dramatischer als im Außenhandel ist Österreich im Vergleich zu Peers bei der privaten Investitionsdynamik bzw. genauer den gesamtwirtschaftlichen Bruttoanlageinvestitionen zurückgefallen. Auf Dreijahressicht (2023-2025) sollten die gesamtwirtschaftlichen Investitionen in Österreich real akkumuliert um fast 8 Prozentpunkte und in allen drei Jahren zurückgegangen sein. Im Gegensatz dazu verbuchen relevanten Peers über diesen Zeitraum einen Zuwachs der Investitionen von 3 bis 3,5 %. In keinem hier betrachteten Vergleichsland verharrt die gewöhnlicherweise volatile Größe der Bruttoanlageinvestitionen konstant drei Jahre im negativen Bereich, teils ist ein Investitionsrückgang nur in einem Jahr erkennbar. Die hierzulande verhärtet schwache Investitionsdynamik ist gerade in einem Hochlohnland wie Österreich ein schrillendes Alarmzeichen. Ein hohes Lohnniveau kann nur über Produktivitätsfortschritte und Investitionen nachhaltig abgesichert werden. Insofern ist das nicht verwunderlich, dass Österreich im langfristigen Trend eine Investitionsdynamik auf oder sogar leicht über dem Euroraumschnitt aufweist. In keinem der letzten Konjunkturzyklen der letzten Dekaden hat Österreich jahrelang erkennbar geringere Investitionen als der Euroraum verbuchen müssen. Gegeben aktuelle Rahmenparameter könnten die gesamtwirtschaftlichen Investitionen hierzulande bis 2026 erkennbar unter Euroschnitt verharren, das wären dann bisher nie dagewesene fünf Jahre in Folge.

Die hierzulande verhärtet schwache Investitionsdynamik ist gerade in einem Hochlohnland wie Österreich ein schrillendes Alarmzeichen.

Die aus mehreren Blickwinkeln dargelegte kraftlose gesamtwirtschaftliche Erholungsdynamik ist ein klarer Hinweis darauf, dass der Wirtschaftsstandort unter akkumulierten Kosten- und Strukturproblemen sowie Vertrauensproblemen leidet bzw. sich derzeit noch kein nachhaltiger, selbsttragender und ausbalancierter Aufschwung abzeichnet. Dies lässt sich auch daran erkennen, dass nur die Entwicklung des privaten Konsums in Österreich beim Vorzeichen und teils der Dynamik seit 2023 gerechnet mit der skizzierten Euro-Ländervergleichsgruppe (kleine offenen Ökonomien) standhalten kann. Der private Konsum hierzulande sollte im Zeitraum 2023-2025 real um ca. 1 Prozentpunkt zulegen. In den zum Vergleich herangezogenen Euroraumländern stehen hier Werte um 1,5 bis 3 % zu Buche. Ebenso ist der private Konsum in Österreich im Dreijahreshorizont nur einmal (2023) real geschrumpft. Hier liegt Österreich gleichauf mit relevanten Peers. Selbstredend wurde dieses Abschneiden mit generösen Lohnabschlüssen „erkauft“ und erscheint aus diesem Blickwinkel heraus auch nicht besonders dynamisch (durchschnittliches nominales bzw. reales Lohnwachstum 2023 bis 2025 bei ca. 6 % bzw. 2 %).

Österreich spielt nicht mehr in der vorderen Liga

Die dargelegten makroökonomischen Trendentwicklungen offenbaren: Österreich spielt erkennbar nicht mehr in der vorderen Liga der kleinen, offenen und industrialisierten Euroländer. Die skizzierte Entwicklung gesamtwirtschaftlicher Aggregate geht interessanter- oder erschreckenderweise einher mit von uns bei Raiffeisen Research mehrmals thematisierten gesamtgesellschaftlichen bzw. wirtschaftspolitischen Problembereichen oder „Komfortzonen“ hierzulande. Trotz evidenter Lohnkostennachteile im europäischen Binnenmarkt gilt die eingefahrene Lohnfindung bzw. Inflationsabgeltung hierzulande als „heilig“ und unantastbar. Am Arbeitsmarkt verschärfen Trends wie Zunahme der Teilzeitarbeit in kurzer Zeit und weniger geleistete Arbeitsstunden die Problemlage, während sie zugleich die Wirtschaftsschwäche kaschieren. Weiters verbirgt der starke Beschäftigungsaufbau des staatlichen und staatsnahen Sektors die zyklische Arbeitsmarktschwäche; im privaten Sektor geht die Beschäftigung nämlich schon länger zurück.

Selektiv Briefings

Selektiv Briefings

Seit 2023 ist die Beschäftigung im staatlichen und staatsnahen Sektor um fast 5 % gestiegen, während sie im privaten Sektor um fast 2 % geschrumpft ist. Etwas stärker sind die Rückgänge im Industriesektor mit 3 %, in einzelnen Branchen wie Metallverarbeitung oder Automobilindustrie ist die Beschäftigung seit 2023 bis heute gar um 9 bis 15 % gefallen. Österreich gehört derzeit sogar zu den Euroländern mit dem stärksten Anstieg der Beschäftigung im öffentlichen und staatsnahen Sektor. Andere Länder mit ähnlichem Beschäftigungsaufbau sind aber von geringerer staatlicher Aktivität geprägt und weisen zumindest noch keine Staatsausgabequoten von erkennbar über 50 % der Wirtschaftsleistung auf. Ohne das aktuelle „Beschäftigungswunder“ am Arbeitsmarkt (Teilzeit, hoher staatlicher Beschäftigungsabbau) wäre die Arbeitslosenquote derzeit eher bei 10 % als bei 5 %, Österreich wäre so eher im hinteren Drittel des Euroländerrankings gemäß Arbeitslosenquoten. Selbstredend würde solch eine Arbeitslosenquote wahrscheinlich eher zu einem gesamtgesellschaftlichen Problembewusstsein der Standortschwäche beitragen. Erinnert sei daran, dass die Arbeitslosigkeit hierzulande seit dem Zweiten Weltkrieg nur Anfang der 1950er Jahre und in Corona-Zeiten auf Jahressicht nahe bei der Zehn-Prozentmarke lag – aber nicht bei 10 Prozent oder darüber.

Österreich spielt erkennbar nicht mehr in der vorderen Liga der kleinen, offenen und industrialisierten Euroländer.

Oftmals wurde in den letzten Jahren richtigerweise thematisiert, dass die heimische Wirtschaft im Vergleich zur Wachstumsdynamik in der Eurozone generell zurückgefallen ist. Wie hier skizziert ist die Problemlage aber noch größer als, denn der gesamte Euroraum ist nicht per se die richtige Benchmark für eine kleine offene Volkswirtschaft wie Österreich. Eine ähnlich schwache oder enttäuschende längerfristige gesamtwirtschaftliche Performance wie in Österreich ist im Euroraum – wenn überhaupt – nur in Finnland und Deutschland zu beobachten. Selbstredend ist die Wirtschaftsentwicklung zwischen Österreich, Finnland und Deutschland nicht direkt vergleichbar. Deutschland leidet zusätzlich zu ähnlichen Trends wie Österreich (Schwäche Automobilindustrie und Bausektor) auch unter weiteren Problembereichen (langfristige strukturelle Unterinvestitionen, höhere Abhängigkeit im Außenhandel von Nicht-EU-Ländern). Finnland hat neben teils ähnlichen Wachstumshemmnissen wie Österreich (Baurezession, schwaches Konsumentenvertrauen) auch besonders mit spezifischen Blockern im Kontext der wirtschaftlichen Abkopplung von Russland zu kämpfen gehabt (negative Außenhandelsentwicklung, auch in wichtigen nordischen bzw. baltischen Exportmärkten). Und auch wenn es mit Deutschland und Finnland zwei Euro-Länder gibt, die aktuell bzw. in den letzten Jahren vordergründig ähnlich schwach performen wie Österreich gilt jedoch: Unsere Wirtschaft schneidet im Vergleich mit vielen anderen kleinen und offenen Euroland-Ökonomien in west- und zentraleuropäischer Nachbarschaft – die auch unsere Mitbewerber sind – erkennbar schlecht ab. Insofern gilt, dass die Wirtschaftsschwäche hierzulande nicht vereinfacht, nur an der schwachen Entwicklung in Deutschland bzw. der deutschen Industrie aufgehängt werden darf.

Eine offene und ehrliche gesamtgesellschaftliche Anerkenntnis des ernüchternden Abschneidens der heimischen Wirtschaft gegenüber relevanten Peers könnte als Einstieg in eine reformorientierte Standortdebatte dienen. Es sollte der Anspruch hierzulande sein nicht „nur“ ein wenig mehr zu wachsen als Euroland. Österreich muss den Anspruch haben wieder zu den führenden kleinen und offenen Ökonomien im Euroraum zu gehören. Nur so lässt sich das aktuelle Wohlstandsniveau langfristig absichern.