Interview von Stephan Frank und Christoph Hofer

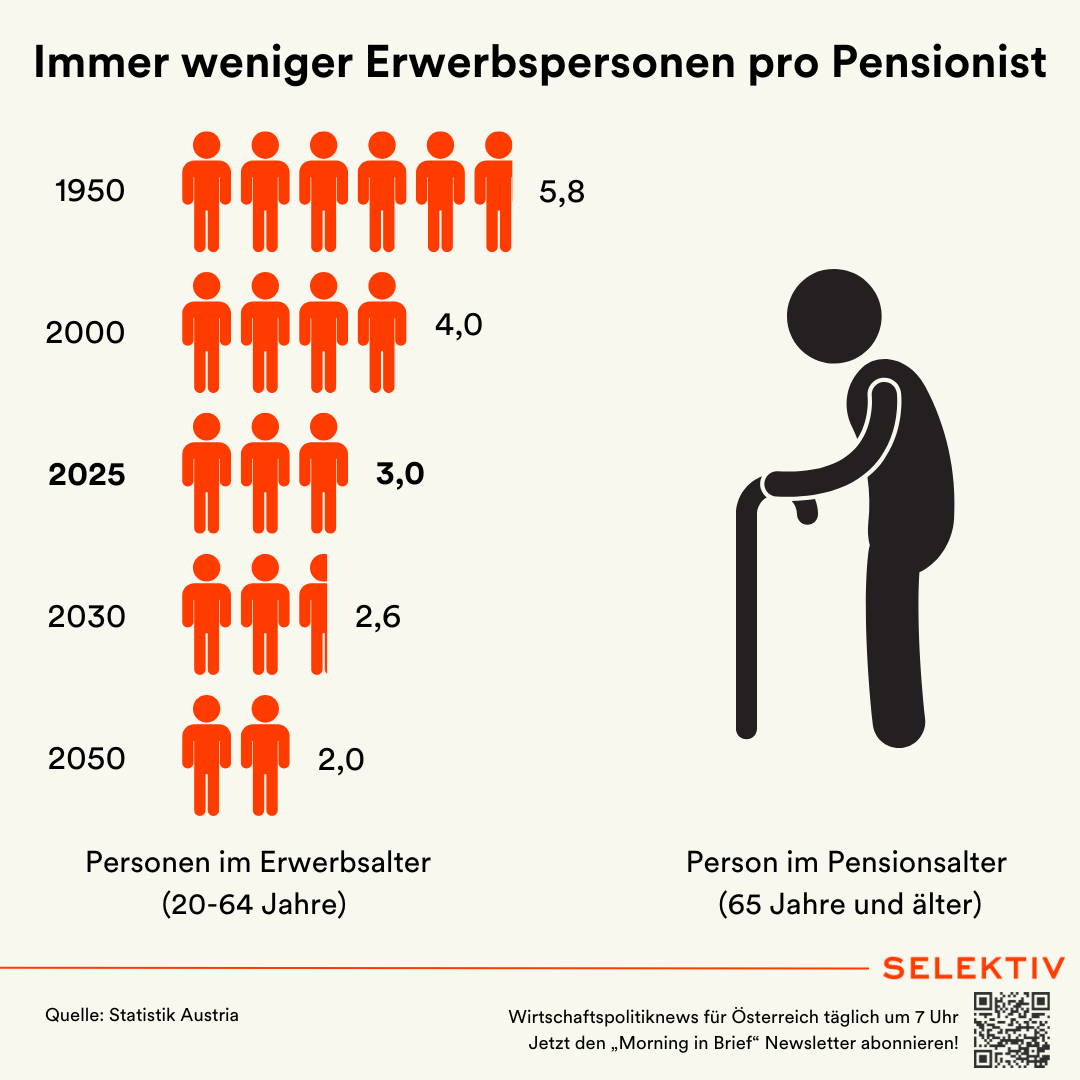

Martin Kocher, der neue Gouverneur der Oesterreichischen Nationalbank (OeNB), zeigt sich „optimistisch“, dass die Prognosen von 2 % Inflation und 1 % Wirtschaftswachstum für 2026 halten werden. Gerade letzteres könnte aber zur „neuen Normalität“ werden. In der Vergangenheit wurde das Wirtschaftswachstum deutlich durch das Bevölkerungswachstum angetrieben, gibt Kocher zu Bedenken. Im Vorjahr wurde der Zenit der Erwerbsbevölkerung überschritten, daher wird es uns in den nächsten Jahren „extrem beschäftigen, die Summe an Arbeitsstunden bei sinkender Erwerbsbevölkerung konstant zu halten oder auszubauen“, so der OeNB-Gouverneur im Interview.

Die Inflation im November liegt laut Schnellschätzung bei 4,1 % – werden die Prognosen zur Jahresinflation von 3,5 % halten und wird die Inflation im nächsten Jahr tatsächlich sinken?

Martin Kocher: Das Auslaufen der Strompreisbremse hat die Inflation im Jänner 2025 erhöht und daher wird die Inflationsrate 2026 automatisch um 0,8 bis 1,0 Prozentpunkte zurückgehen. Unsere aktuelle Prognose erwartet eine Jahresinflation für nächstes Jahr von 2,4 %, womit wir schon nahe am Zielwert von 2,0 % sind. Das ist aber immer noch ein Niveau, das über dem Eurozonen-Durchschnitt liegen wird. Die Preisentwicklung auch langfristig zu dämpfen, geht am besten über Wettbewerb, Transparenz und über die möglichst einfache Möglichkeit für Konsumentinnen und Konsumenten, in allen Bereichen auch Alternativen zu finden.

Den Energieversorgern und dem Lebensmittelhandel wird der schwarze Peter der Teuerung zugeschoben und auch gegenseitig gab es Schuldzuweisungen – wer hat Recht?

Die Daten zeigen uns, dass ein Großteil der Inflation sowohl in Österreich als auch im Euroraum aus der Dienstleistungsinflation kommt. Dafür verantwortlich sind zu einem Gutteil die gestiegenen Lohnkosten, aber natürlich auch Energiekosten und andere gestiegene Kosten. Die moderaten Lohnabschlüsse in der bisherigen Herbstlohnrunde zeigen aber, dass es dafür mittlerweile ein Bewusstsein gibt. Deswegen bin ich eigentlich optimistisch, dass wir nächstes Jahr wirklich eine Inflationsrate nahe bei 2,0 % haben werden.

Bundeskanzler Christian Stocker will mit weiteren 500 Mio. Euro die Netzkosten subventionieren. Lässt sich die in Österreich überdurchschnittliche Dienstleistungsinflation durch solche Maßnahmen überhaupt drücken?

Die Dienstleistungsinflation hängt auch mit der demografischen Entwicklung, also der Alterung der Bevölkerung bzw. der sinkenden Erwerbsbevölkerung zusammen. Darauf werden wir im EZB-Rat als Geldpolitikerinnen und -politiker auch weiter ein Auge werfen müssen. Wenn es aber eine Möglichkeit gibt, die Netzkosten möglichst zu dämpfen, dann ist das klarerweise zu begrüßen. Das betrifft zwar nicht zwingend die Inflationsraten für die nächsten Monate, sondern wirkt eher langfristig – jede Möglichkeit hier dämpfend einzugreifen ist aber aus meiner Sicht positiv.

Die Geldpolitik ist derzeit in einer guten Situation.

Martin Kocher

Für nächstes Jahr prognostiziert die OeNB eine Inflationsrate von 2,4 %, während die EU-Kommission für den Euroraum 1,9 % erwartet. Kann diese Differenz zu einem Problem für die Geldpolitik werden?

Momentan sehen wir im Euroraum eine relativ stabile Entwicklung der Inflation. Die unterschiedlichen Länderentwicklungen werden sich auch aufgrund von auslaufenden Einmaleffekten im nächsten Jahr stärker angleichen. Die aktuelle Zinssituation mit einem Leitzinssatz von 2 % ist mit dieser Inflationsentwicklung kompatibel – damit ist die Geldpolitik derzeit in einer guten Situation. Das heißt aber nicht, dass man die Hände in den Schoß legen kann. Wir müssen weiterhin achtsam bleiben und beobachten, ob sich Risiken materialisieren, ob es inflationäre Tendenzen oder durch Handelsumlenkungen auch disinflationäre Tendenzen gibt. Sollte es notwendig sein, muss die Geldpolitik hier rasch reagieren. Deshalb ist es wichtig, möglichst viel Handlungsspielraum zu haben – und den haben wir beim derzeitigen Zinssatz von 2,0 % auch.

Morning in Brief

Morning in Brief

Das Weihnachtsgeschäft verläuft auch in diesem Jahr sehr gut. Der Handel verkündete jüngst den besten „Black Friday“ aller Zeiten mit Rekordeinnahmen von 460 Mio. Euro. Von Konsumzurückhaltung ist zumindest im Handel keine Spur. Warum wird abseits des Staates dennoch historisch wenig konsumiert bzw. investiert?

Die Konjunkturlage ist stark getrieben durch die exportorientierte Industrie und diese entwickelt sich leider weiterhin schwach. Das liegt auch am Rückgang der Wettbewerbsfähigkeit und den geopolitischen und geoökonomischen Veränderungen, die exportorientierte Staaten wie Österreich besonders stark treffen. Die Industrie leistet in Österreich einen wichtigen Teil der gesamtwirtschaftlichen Wertschöpfung und ihre Krise schlägt auch auf die Konsumstimmung durch. Die Bevölkerung merkt das klarerweise.

Dass gewisse Bereiche wie Tourismus oder Dienstleister sehr gute Umsätze machen aber gleichzeitig die Sparquote trotzdem noch sehr hoch ist, liegt an zwei Hauptfaktoren: Erstens ist auch für die Konsumentinnen und Konsumenten die Unsicherheit noch relativ hoch und damit gibt es eine gewisse allgemeine Kaufzurückhaltung – besonders bei langlebigen Konsumgütern. Zweitens gibt es die Kaufzurückhaltung auch, weil das Preisniveau in den letzten Jahren stark gestiegen ist.

Aller Voraussicht nach ist aber sowohl in Österreich als auch in Europa der Höhepunkt der Sparquote überschritten.

Martin Kocher

Man sieht die gestiegenen Preise täglich und selbst wenn man es sich leisten könnte, hält man sich zurück – was nach Hochinflationsphasen aber auch nicht ungewöhnlich ist. Es bleibt die Frage, wann die Umkehrentwicklung wieder einsetzt. Die Kaufkraft wurde in Österreich im Durchschnitt weitgehend erhalten, aber der Gutteil des Anstiegs des verfügbaren Einkommens ist in die Sparquote geflossen und nicht in den Konsum. Aller Voraussicht nach ist aber sowohl in Österreich als auch in Europa der Höhepunkt der Sparquote überschritten.

Die heimische Sparquote ist von 2023 auf 2024 aber deutlich stärker gestiegen als im EU-Durchschnitt. Was sind die Hauptgründe dafür, dass wir auch im Vergleich zu z. B. Deutschland, mit einer ähnlichen wirtschaftlichen Entwicklung, so einen hohen Anstieg der Sparquote sehen?

Das ist gar nicht so leicht zu beantworten, weil es sicher mehrere Gründe gibt und es gibt keine Erhebung für sich, die die Begründung allein liefert. Die Unsicherheit, die geopolitische und wirtschaftliche, spielt sicher eine Rolle, aber das gilt auch für Deutschland.

Weitere Aspekte sind die im EU-Vergleich hohen heimischen Kollektivvertragsabschlüsse der letzten Jahre sowie das höhere Volumen Österreichs bei Krisen-Maßnahmen. Dadurch gibt es möglicherweise auch mehr Spielraum zum Sparen, als das in Deutschland der Fall ist. Aber man muss mit Interpretationen sehr vorsichtig sein.

Die real verfügbaren Haushaltseinkommen sind von 2019 bis 2024 in allen Dezilen gewachsen, dennoch ist die Sparquote eben weiterhin auf Krisenniveau. Ist die Angst vor einem Konsumeinbruch bei stärkeren Ausgabenkürzungen des Staates vor diesem Gesichtspunkt nicht übertrieben?

Die Konjunktur durch staatlichen Konsum anzustoßen, ist die einfachste Variante. Aber wenn die Konjunkturschwäche vor allem aus der exportorientierten Industrie kommt, nutzt das langfristig nichts. Gerade in Situationen höherer Defizite geht es eher darum, das Signal einer nachhaltigen Budgetpolitik zu senden und sich um die Ausgabenentwicklung zu kümmern. Das gibt dann den Konsumentinnen und Konsumenten sowie den Unternehmen Zuversicht, zu investieren und zu konsumieren, weil keine höheren Steuern zu befürchten sind. Hierzu gibt es sehr viel wissenschaftliche Literatur, die zeigt, dass gerade diese Erwartungsbildung wichtig ist.

Eine Budgetkonsolidierung, die der öffentlichen Hand Schritt für Schritt mehr Handlungsspielräume ermöglicht, führt also oft zu mehr Konsum und mehr wirtschaftlicher Dynamik als ein durch kurzfristige Staatsausgaben generiertes Strohfeuer.

Ist die Tatsache, dass derzeit weiter über die wahre Größe des Budgetdefizits spekuliert wird – ob es nicht doch 4,9 % sein könnten, weil gewisse Gebietskörperschaften mehr Schulden als geplant gemacht haben und daher etwa die Erhöhung der Grundsteuer oder andere Steuererhöhungen nötig wären, nicht das Gegenteil davon?

Wir haben aufgrund der schwächelnden Konjunktur geringere Einnahmen – aber das ist der Konjunktur zuzuschreiben, die strukturellen Herausforderungen liegen im Ausgabenbereich. Das gilt sowohl für den Bund als auch für die Länder. Es ist eine Frage der Verhandlungen zwischen den Gebietskörperschaften, wie sie sich das aufteilen. Alle müssen aber ein Interesse daran haben, mehr Spielräume zurückzubekommen, um auch für zukünftige Krisen gerüstet zu sein. Man muss also aus meiner Sicht auf die dynamischen Ausgaben schauen und Synergien nutzen, um öffentliche Leistungen möglichst effizient bereitzustellen.

Die OeNB erwartet für nächstes Jahr ein Wirtschaftswachstum von 0,8 %, die Bundesregierung hat sich selbst das Ziel von 1,0 % gesteckt. Ist das Ziel von 1,0 % nicht auf der einen Seite zu niedrig gesteckt aber auf der anderen Seite wird es vielleicht nicht einmal erreicht werden?

Diese Wachstumsraten sind angesichts dessen, dass Europa in den letzten zwei Jahren schwach gewachsen ist, tatsächlich zu gering – das ist richtig. Angesichts der Rezession würde man sich schon einen etwas stärkeren Aufschwung als Reaktion wünschen und den sehen wir derzeit leider nicht. Das gilt aber für ganz Europa – die Wachstumsaussichten für die Eurozone liegen auch rund um 1 %.

In Zukunft könnte durchschnittlich 1 % Wachstum die neue Normalität sein.

Martin Kocher

Man muss aber auch dazu sagen, dass aufgrund der Bevölkerungsentwicklung die Wachstumsraten in Zukunft insgesamt geringer sein werden als noch vor 10 oder 15 Jahren. Früher wurden die Wachstumsraten deutlich durch das Bevölkerungswachstum angetrieben. Die Wirtschaftsleistung wurde größer, da die österreichische Bevölkerung größer geworden ist. Gerade bei der Erwerbsbevölkerung werden wir dieses Wachstum in Zukunft nicht mehr haben, daher werden auch die jährlichen Wachstumsraten geringer ausfallen. Das bedeutet aber nicht, dass wir weniger Wohlstand pro Kopf haben. In Zukunft könnte durchschnittlich 1 % Wachstum die neue Normalität sein, ohne dass wir damit schlechter dastehen als mit 1,5 oder 2 % – Wachstumsraten, die wir in den 2000er Jahren hatten.

Im Rahmen des letzte Woche präsentierten Deregulierungspakets der Bundesregierung wurden 113 teils sehr kleinteilige Maßnahmen vorgestellt. Gibt es eine volkswirtschaftliche Kenngröße, nach der man die Effektivität dieser Maßnahmen in der Umsetzung messen kann?

Das ist sehr schwierig, weil die Maßnahmen sehr divers sind. Man müsste sich diese dann einzeln anschauen und für jede Maßnahme oder für ein Bündel an Maßnahmen gewisse Kenngrößen festlegen, anhand derer man feststellen kann, wie sie gewirkt haben. Für einige Maßnahmen ist das leicht vorstellbar, für andere Maßnahmen wird das wohl schwieriger. Aber ich halte es für sehr wichtig, dass man eine Evaluation durchführt, bei den größeren Maßnahmen zumindest. Grundsätzlich ist der Abbau von Bürokratie aber natürlich zu begrüßen.

Es wird uns in den nächsten Jahren extrem beschäftigen, die Summe an Arbeitsstunden bei sinkender Erwerbsbevölkerung auszubauen.

Martin Kocher

Die erwerbsfähige Bevölkerung hat 2024 ihren Höhepunkt erreicht und wird ab jetzt sinken. Wird derzeit beim Pensionssystem oder im Arbeitsmarkt genug unternommen, um dieser Entwicklung gerecht zu werden?

Diese Entwicklung wird für die nächsten 10 bis 15 Jahre eine permanente Anstrengung erfordern. In einer Phase der konjunkturell bedingt höheren Arbeitslosigkeit ist es schwierig, hierfür Überzeugungsarbeit zu leisten. Wir müssen alles dafür tun, dass das Arbeitsangebot größer wird. Hier gibt es in Österreich einige Ansatzpunkte. Wir haben immer noch eine relativ niedrige Erwerbsquote bei Frauen – Stichwort Vereinbarkeit von Beruf und Familie – wir haben eine hohe Teilzeitquote und auch beim Arbeiten im Alter gibt es noch viel Spielraum.

Es wird uns in den nächsten Jahren extrem beschäftigen, die Summe an Arbeitsstunden bei sinkender Erwerbsbevölkerung konstant zu halten oder auszubauen. Hierzu braucht es eine Politik aus einem Guss, die an allen möglichen Stellschrauben dreht, damit das auch gelingt.

Ein Problem für Start-ups und Scale-ups in Europa ist die Finanzierung. Die erste Finanzierungsrunde funktioniert vielleicht noch gut, aber für die zweite oder dritte muss man dann nach London oder Übersee gehen. Gibt es in diesen Fragen auf europäischer Ebene Bewegung?

Im Endeffekt gibt es durch die Berichte von Letta und Draghi eine ganz klare Blaupause. Der gemeinsame Kapitalmarkt ist ein Schlüssel für die Entwicklung in Europa. Die großen politischen Ziele wie Klimaneutralität, Energietransformation oder Infrastrukturverbesserung wird man nicht alleine mit öffentlichen Mitteln finanzieren können. Es braucht hier privates Kapital.

In Europa gibt es etwa 33 Billionen Euro an Ersparnissen – ein Gutteil davon ist in festverzinsten Anlageformen gebunden, die keine sehr hohen Erträge bringen. Wenn es gelingt, dass sich europäische Kapitalmärkte besser entwickeln und die Erträge besser werden, geht es nicht nur um europäische Investments, sondern auch um die Attraktivität für Kapital aus anderen Teilen der Welt. Im Moment fließt Kapital aus Europa ab, alleine in die USA jährlich 200 Mrd. Euro. Der europäische Kapitalmarkt muss attraktiver werden, vor allem die Fragmentierung muss verringert werden. Eigentlich wären alle Voraussetzungen in Europa gegeben. Wir nutzen unsere Assets, unsere Unternehmen und Ideen, nur nicht effizient genug.

Morning in Brief

Anscheinend ist man sich in der Analyse der Probleme einig, warum fehlt der entscheidende Schritt?

Der Kapitalmarkt ist insbesondere deshalb eine Herausforderung, weil in jedem Mitgliedstaat mehrere Minister zuständig sind. Die Staats- und Regierungschefs haben allerdings auf Fortschritte gepocht. Ich hoffe sehr, dass der Druck dafür aufrecht bleibt. Für einen großen Fortschritt müsste meines Erachtens die Idee des 28. Regimes umgesetzt werden.

Das würde bedeuten, dass es optional neben den 27 nationalen Gesetzen ein 28. Unternehmensrecht für Start-ups und Scale-ups gibt, mit dem man in ganz Europa tätig sein kann und es in diesem Bereich dann keine nationalstaatlichen Hürden mehr gibt. Wenn das gut funktioniert, könnte man das 28. Regime ausweiten um weitere Rechtsbereiche.

Das alles wäre aber optional – der „kleine Tischler“ im Stubaital wird dieses Regime nicht brauchen und sich auch gar nicht darum kümmern müssen, der wird weiter im nationalen Rechtssystem bleiben. Viele Technologien, die momentan aufkommen und auch in den nächsten Jahren relevant sein werden, basieren aufgrund der Digitalisierung sehr stark auf Skalierung. Europa ist dabei aufgrund der nationalen Grenzen und der Fragmentierung schlechter aufgestellt als andere Teile der Welt. Hier könnte das 28. Regime Abhilfe schaffen und etwa einem Spin-off aus einer Universität ermöglichen, in ganz Europa tätig zu sein und schneller zu wachsen. Das wäre auch für Investorinnen und Investoren ein Vorteil.

In der neuesten Household Finance and Consumption Survey (HFCS) sehen wir, dass der Gini-Koeffizient in Österreich deutlich über dem EU-Durchschnitt liegt. Getrieben wird dieser Umstand v. a. von der geringen Wohneigentumsrate. Wenn man den Koeffizienten um Wohneigentum bereinigen würde, wo würde Österreich dann zum Liegen kommen?

Das ist völlig korrekt. Mir ist zwar keine Untersuchung bekannt, aber das könnte man theoretisch machen. In der OeNB wird an einer Studie gearbeitet, wo eben auch andere Vermögensaspekte, die sich aus den verschiedenen Subventionen und Unterstützungen der öffentlichen Hand ergeben, berücksichtigt werden.

Man könnte theoretisch auch einfach das Wohneigentum herausrechnen. Das würde allerdings auch wieder ein verzerrtes Bild ergeben. Aber es stimmt, die Länder, die eine höhere Wohneigentumsquote haben, die haben in der Regel auch einen geringeren Gini-Koeffizienten.

Sie haben ein Buch darüber geschrieben, „wie wichtig Kooperation und Vertrauen für Wirtschaft und Gesellschaft sind“. Wie schätzen Sie Österreich unter diesem Gesichtspunkt ein? Kann Politische Polarisierung ein Hemmschuh für Wachstum sein?

Ich möchte natürlich nicht zu viel vorwegnehmen, unser Buch „Gemeinsam stark.“ wird nächstes Jahr erscheinen. Es gibt sehr viel wissenschaftliche Evidenz dafür, dass es wichtig für eine Gesellschaft ist, Kooperation und Vertrauen zu stärken. Das haben wir versucht, auf Institutionen und Unternehmen anzuwenden. Es geht dabei vor allem darum, wie Vertrauen und Kooperationsfähigkeit innerhalb einer Gesellschaft die langfristigen Wachstumsaussichten und den Erfolg mitbestimmen.