Der ehemalige Chef der Alterssicherungskommission, Walter Pöltner, kritisiert im Selektiv-Interview die Pensionsreform der schwarz-rot-pinken Regierung als zu unambitioniert. „Von einer großen Reform kann überhaupt keine Rede sein.“ Kommende Regierungen können den neuen Nachhaltigkeitsmechanismus einfach wieder abschaffen. Die sozial gestaffelte Pensionserhöhung 2026 habe zudem mit „sozial nichts zu tun“. Denn nicht hinter jeder kleinen Pension stehe automatisch ein armer Mensch. „Wir haben ca. 700.000 Fälle an Auslandspensionen, wo wir gar nicht wissen, wie viel diese sonst noch beziehen.“ Österreich hätte wie Schweden oder Dänemark schon früher verstärkt auf private und betriebliche Vorsorge setzen sollen.

Im Mai dieses Jahres präsentierte die schwarz-rot-pinke Regierung die „größte Pensionsreform seit 20 Jahren“. Ist das Pensionsproblem nun für die nächsten 20 Jahre gelöst?

Walter Pöltner: Das ist ein Marketing-Schmäh. Von einer großen Reform kann überhaupt keine Rede sein. Das ist nicht einmal eine kleine Reform. Ich habe verzweifelt versucht, die Reform zu finden, aber ich finde sie nicht. Man müsste zuerst einmal fragen, was ist unter Reform gemeint? Der Nachhaltigkeitsmechanismus, den die Regierung eingeführt hat und für den die nächste Regierung Verantwortung zeigen muss, ist wenig glaubwürdig. Diese muss sich ja nicht zwangsläufig an ihn halten. Sie könnte einfach das Gesetz ändern.

Auch ist es widersinnig sich an den Horrorszenarien der Mittelfrist- oder Langfristgutachten als Maßstab zu orientieren. Stattdessen sollte man sich zuallererst fragen, was ist unsere Vorstellung, wie unser Budget ausschauen soll. Die Grundlage für diesen sogenannten Nachhaltigkeitsmechanismus hat mit Nachhaltigkeit nichts zu tun.

Man sollte sich Ihres Erachtens also nicht an den Worst-Case-Szenarien als Zielwert festklammern, wenn ich das richtig verstehe?

Exakt. Man muss diese negativen Szenarien ja nicht einfach so hinnehmen. Aber es ist natürlich nicht einfach diese Entwicklungen grundlegend zu hinterfragen. Es gibt einen Großteil der in der Politik beschäftigten Menschen, die aus rein persönlichen Gründen keine Pensionsreform wollen, z. B. weil diese Arbeit ist, furchtbar viel Arbeit. Es ist eine Arbeit, die technisch viel erfordert, und es ist eine Arbeit, die politisch viel erfordert. Überzeugungsarbeit, ehrliche Diskussion und auch durchstehen, dass man eine Zeitlang öffentlich beschimpft wird. Wer will das schon? Das ist unangenehm. Wer will schon die nächste Wahl verlieren? Ein Staatsmann würde sagen, okay, die eine Wahl verliere ich, aber nach 10 Jahren bin ich ein Held.

Die Teilpension bleibt ein altes Produkt, das man mit einem anderen Namen wiederbelebt hat.

Walter Pöltner

Haben wir diese Staatsmänner derzeit nicht?

Ein politischer Mensch ist ein Mensch, der aus einem bestimmten Weltbild heraus Politik betreibt, um dieses Weltbild zu verwirklichen. Jetzt würde ich Herrn Babler das noch unterstellen, aber die allermeisten, die aktuell am Werken sind, sind pragmatisch motiviert. Ihnen fehlt die politische Vision bzw. Vorstellung. Natürlich muss das Weltbild realistisch sein. Kreisky soll einmal gesagt haben, denken kann ich links, aber regieren muss ich rechts.

Im Ergebnis, so etwas wie die Teilpension hat es mit der Gleitpension schon einmal gegeben. Eine Teilpension, die man bekommt, wenn man einen Teil der Arbeitszeit reduziert. Allerdings haben nur rund 350 Leute diese genutzt. Es war auch früher so, dass primär Leute, mit höheren Pensionen daran teilnahmen. Doch mit 350, 500 Leuten rettet man das Pensionssystem nicht. Mit Reform hat das also nichts zu tun. Die Teilpension bleibt ein altes Produkt, das man mit einem anderen Namen wiederbelebt hat.

Erklärtes Hauptziel der Regierung ist die Anhebung des faktischen Pensionsantrittsalters. Ist das der richtige Ansatzpunkt?

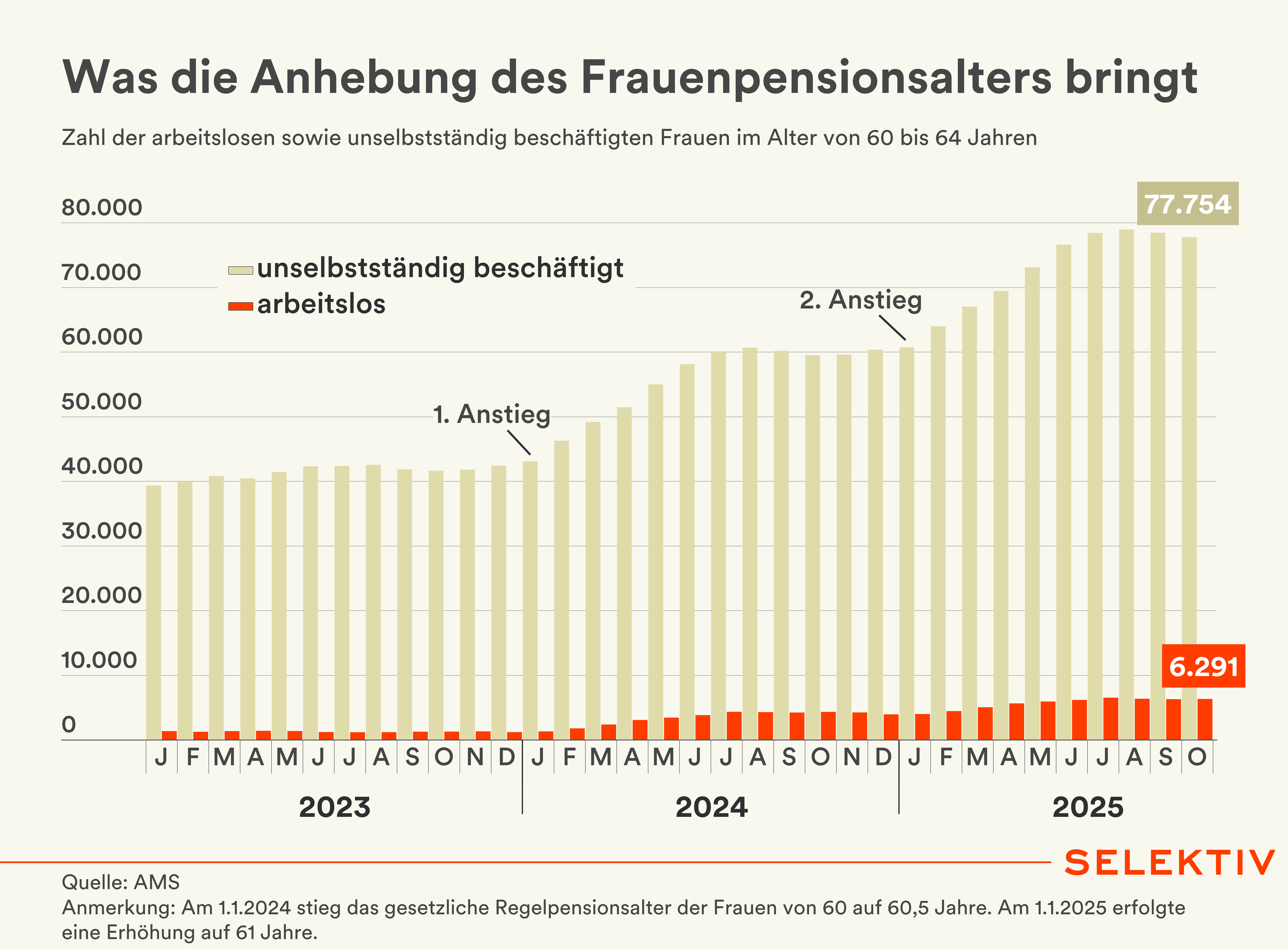

Ja, aber, diesen gibt es schon seit 20 Jahren. Jede Regierung hat bisher gesagt, dass sie das faktische Pensionsanfallsalter anheben möchte. Aber keine Regierung hat gesagt, wie. Zum Beispiel wäre eine gute Maßnahme, um das faktische Pensionsantrittsalter anzuheben, die Anhebung des gesetzlichen Pensionsantrittsalters. Bei den Frauen sehen wir aktuell, dass dies gut funktioniert und auch auf das faktische Pensionsantrittsalter wirkt. Das ist der stärkste Effekt, und warum? Alle Beamten, Landesbeamten, Lehrer, Sozialversicherungsangestellte, Arbeiterkammer, Wirtschaftskammer, Energieunternehmen, etc. orientieren sich am gesetzlichen Pensionsantrittsalter. Auch die Banken, also das ist ein Riesensektor.

Das würde also Kaskaden-Effekte haben?

Ja. Automatisch, weil es nicht nur um Einzelne geht, sondern weil ganze Institutionen bzw. Branchen sich umorientieren würden. Aber dem verweigert man sich. Wenn man es ehrlich meint, müsste man wie in einem Betrieb zuerst einmal investieren. Es bräuchte viel mehr Geld für die Arbeitsmarktpolitik. Doch das AMS bekommt dieses Geld für neue Projekte nicht. Im Grunde hätte das schon die Vorgängerregierung oder jene vor dieser machen müssen. 1 Milliarde Euro in die Hand nehmen und in den zweiten Bildungsweg investieren. Es gibt unendlich viele Beispiele, wenn man zu den nordischen Staaten blickt. Wieso schafft es Dänemark mit einer roten Ministerin, dass das Antrittsalter angehoben wird? Warum schafft man in Schweden den Ausbau der zweiten Säule zusammen mit der Gewerkschaft? Dort ist die Gewerkschaft gescheit genug, weil sie sagt, jetzt sitzen wir überall drinnen in diese Fonds und können mitgestalten.

Aber das wird in Österreich auch angedacht, ein Generalpensionskassenvertrag…

Das ist etwas anderes. Das ist schon durchaus eine sinnvolle Regelung. Nur die Schiene für die 2. Säule ist hierzulande ja schon gelegt. Es gibt die Mitarbeitervorsorgekasse. Ein kluges Produkt. Und es gibt die Pensionskassen. Auch ein kluges Produkt, das man stärker forcieren kann. Aber das gibt es beides schon ewig.

Was alle bemängeln, ist, dass die derzeitigen Regelungen, sowohl was die Anlageflexibilität betrifft als auch den Wechsel von einer zur anderen Pensionskasse, extrem komplex sind. Und, dass sich die Leute das Geld einfach auszahlen lassen. Bei der Mitarbeitervorsorgekasse heben de facto alle die angesparte Summe vor dem Pensionsantritt ab. Das schafft keine wirkliche Stütze für die Altersvorsorge, wie das in Schweden oder anderswo der Fall ist.

Die Mitarbeitervorsorge war einer der letzten großen Sozialpartnereinigungen, wo man sagen kann, ja das ist gut. Der Schwachpunkt in unserem Pensionssystem ist, dass wir dieses nur auf ein System gestützt haben, auf das Umlageverfahren. Und wie man sieht, kommt das Umlageverfahren jetzt, was man nie geglaubt hat, in die Krise, eine starke Krise. Die Lohnquote entwickelt sich nicht so, wie man will. Dadurch werden die Beiträge instabil. Wir haben zwar viel Beschäftigung, aber wir haben trotzdem weniger Beitragszahlungen, weil weniger Stunden gearbeitet wird.

Die dritte Säule der Pensionsvorsorge wird von Seiten der Regierung vergleichsweise kaum adressiert, die Wiedereinführung einer Behaltefrist auf Aktien steht z. B. nicht im Regierungsprogramm. Lässt man hier Potential liegen?

Ja, natürlich. Ich bin ein Vertreter der drei Säulen. Das heißt, man sollte die Belastungen möglichst auf drei Säulen aufteilen, um im Fall von Krisen resilient zu sein. Das Pensionssystem muss immer durch die Aktiven finanziert werden. Immer. Egal, ob Sie das jetzt in einem Umlageverfahren oder im Kapitaldeckungsverfahren machen. Die Zinsen müssen auch von den Aktiven erwirtschaftet werden. In Wirklichkeit sind die Systeme alle im Grunde gleich. Es unterscheidet sich nur die Methode. Jede hat einen Vorteil, jede hat einen Nachteil. Und darum ist es gut, wenn man diesen Mix hat.

Nur ist es schwer, bei der dritten Säule etwas zu tun. Weil sich die dritte Säule nicht auf Lebensversicherungen beschränkt. In Wirklichkeit ist die dritte Säule die Eigentumswohnung, das Eigenheim. Bei dem die Menschen schauen, dass dieses die Kinder bekommen oder vermietet wird. Bei dieser klassischen Form der dritten Säule sind wir in Österreich gar nicht so schlecht.

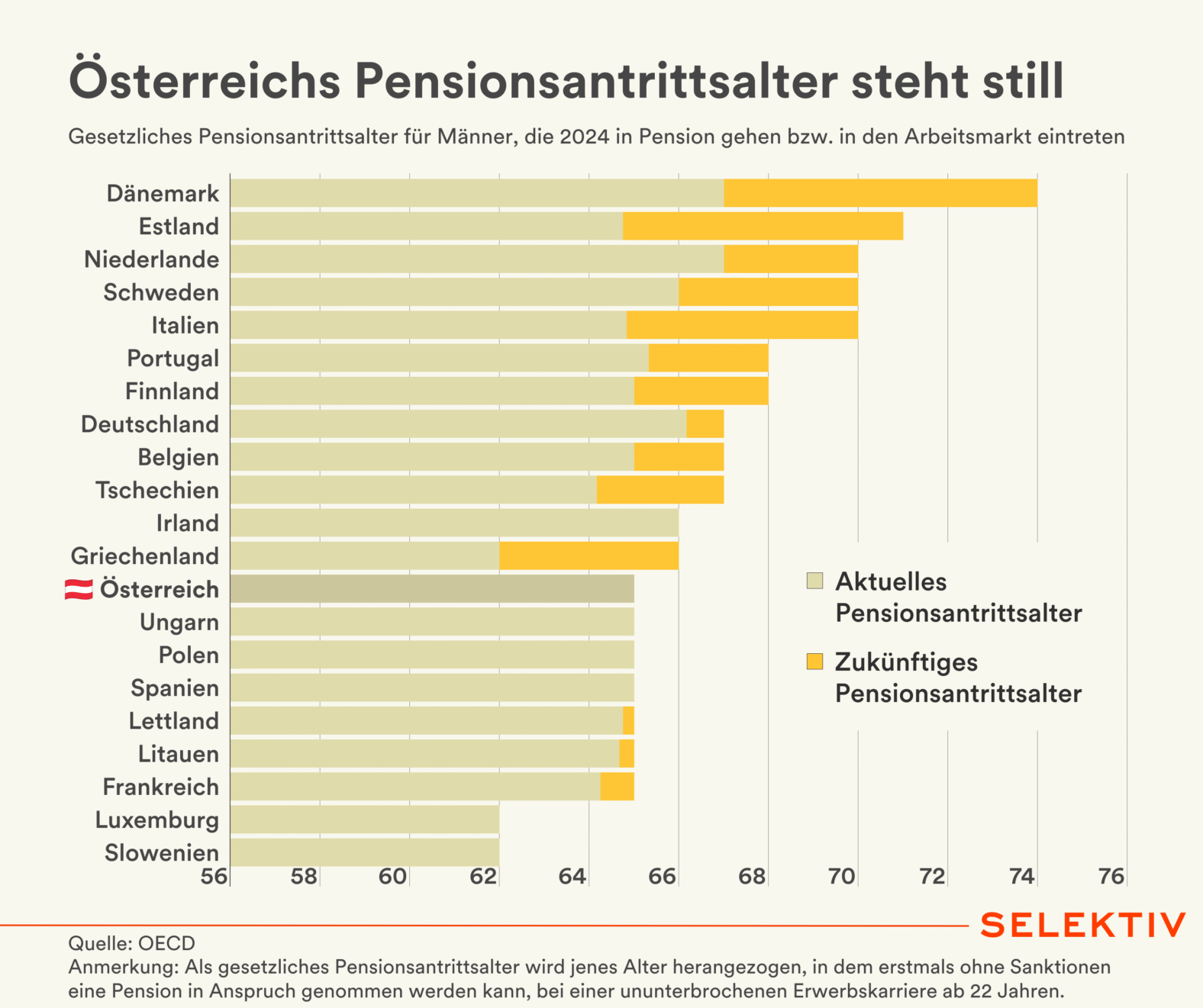

Bis 2040 wird Dänemark das gesetzliche Pensionsantrittsalter auf 70 Jahre anheben. Werden wir in Zukunft auch so lange arbeiten müssen?

Ja, sicher. Es wird uns früher oder später nicht erspart bleiben. Sie müssen sich vorstellen, als man 1907 die Pension mit 65 geschafft hat, haben die Leute vielleicht 5-6 Jahre ab Pensionsantritt gelebt. Und wissen Sie, warum man das geschaffen hat? Weil man gesagt hat, in diesem Alter zu prüfen, ob jemand invalid ist, das zahlt sich nicht aus. Da ist eh schon jeder hin. In den 70er Jahren haben wir 12 Jahre lang Pension bezogen und keiner hat sich beschwert. Und jetzt beziehen wir diese 22, 23 Jahre lang. Wir gehen gar nicht in Pension, Österreicher sind im Pensionsurlaub. Ich bin mit 65 in Pension gegangen, arbeite aber jetzt genauso weiter. Das ist überhaupt kein Problem. Natürlich ist das für einen Arbeiter nicht so leicht möglich.

Aber auch dieser könnte sich ja, wie Sie schon erwähnten, rechtzeitig umschulen lassen.

Ja, absolut. So wie in Japan. Man müsste beginnen, einen differenzierten Zugang je nach Erwerbsbiografie anzusetzen. Warum erhält ein Akademiker, der oft mit 30 ins Erwerbsleben einsteigt, mit 65 genauso eine Pension ohne Abschläge wie der Hackler, der, wenn er mit 15 Jahren anfängt, bis dahin auf 50 Erwerbsjahre kommt?

Das Argument ist ja, dass es um die Restlebenserwartung geht, in der die angesparte Summe ausgezahlt wird.

Ja, versicherungsmathematisch ist das okay. Aber doch nicht ganz. Denn einer hat 10 Jahre länger in das System eingezahlt. Das müsste sich versicherungsmathematisch auch auswirken. Mit dem Pensionskonto ist das heutzutage eh schon ein bisschen besser. Aber in Wirklichkeit müsste der, der 45 Jahre eingezahlt hat, eine andere Ausgangsposition haben als der, der nur 35 Jahre eingezahlt hat.

Und da braucht man mir nicht damit kommen, dass er ja auch höhere Beiträge gezahlt hat, weil dafür bekommt er auch eine höhere Leistung. Unser System bevorzugt strukturell Angestellte und Akademiker und benachteiligt Arbeiter. Es ist vieles geglättet, durch das Pensionskonto. Das war früher noch viel dramatischer, aber daran kann man auch arbeiten.

Unser Pensionssystem bevorzugt strukturell Angestellte und Akademiker und benachteiligt Arbeiter.

Walter Pöltner

Aktuell sieht es nicht danach aus, dass es zu einer Erhöhung des gesetzlichen Pensionsantrittsalters kommt. Welche Alternativen gibt es hierzu?

Wir sprechen alternativ vor allem von einer Anhebung des faktischen Pensionsantrittsalters. Hier müsste man auch bei der Invaliditätspension ansetzen. Ich bin z. B. der Meinung, dass man gar keinen Antrag auf Invaliditätspension stellen können sollte, sondern dass der Antrag von der ÖGK kommen muss, wenn diese der Auffassung ist, dass jemand so krank ist, dass eine weitere Beschäftigung keinen Sinn macht. Dann hätte man schon eine Vorselektion und vermeidet die derzeit häufige Flucht in die Pension.

Es gibt ja die primären Pensionsgründe und die sekundären. Sekundärgründe sind vor allem bei Frauen, Pflege der Eltern oder wenn die Enkel da sind. Ich kenne hier natürlich alle Tricks. Wenn jemand zu mir kommt und sagt, er ist nicht in Invaliditätspension gekommen, meine ich durch richtige Beratung, bringen Sie es hin. Früher war der Hauptgrund für eine Invaliditätspension orthopädische Krankheiten, also Erkrankungen des Bewegungsapparats. Und heute sind es psychische Erkrankungen.

Psychische Erkrankungen sind die Hauptfälle?

Ja, mit Abstand. Weil diese am schwersten nachweisbar sind. Selbst bei den orthopädischen ist es schon schwer nachweisbar.

Sie haben 2021 den Vorsitz der Alterssicherungskommission zurückgelegt mit Verweis auf das wiederholte Ignorieren Ihrer Empfehlungen durch die Politik. Bereuen Sie diese Entscheidung?

Nein, überhaupt nicht. Vielleicht gelegentlich. Warum? Ich könnte der Regierung noch etwas lästiger sein. Ich war in der Pensionskommission gerade bei den roten Mitgliedern, schon sehr angefeindet. Das kommt deshalb, weil ich ja an sich aus dem roten Lager komme und dort als Verräter gelte. Das Pensionskonto haben damals mein Chef-Mathematiker und ich entworfen, und wir haben es dem damaligen Bundeskanzler Wolfgang Schüssel zugetragen. Das ist weder bei den Sozialpartnern entstanden noch irgendwo in der Politik, sondern ich habe als Sektionschef versucht, dort, wo ich kann, das System zu verbessern. Das ist eines der Highlights in meinem Leben. Aber die Arbeiterkammer war hier immer total dagegen.

Aus welchem Grund?

Es gibt keinen Vorschlag, der etwas verbessert, der nicht auch Nachteile hat. Am Ende müssen die Vorteile die Nachteile überlegen. Und die Vertreter der Arbeiterkammer haben natürlich nur die Nachteile aufgezählt und die Vorteile außen vorgelassen.

Statt einer Erhöhung um 2,7 Prozent werden die Pensionen im nächsten Jahr „nur“ um 2,25 Prozent erhöht, was rund 1,7 Milliarden Euro Mehrkosten verursacht. Hätte die Pensionserhöhung in wirtschaftlich schwierigen Zeiten niedriger ausfallen sollen?

In Wahrheit hätte man früher bei den Pensionsanpassungen sparen müssen. In den vergangenen Jahren hatten sie wunderbare Gelegenheiten, zum Beispiel während Covid. Ich habe immer wieder Zustimmung erhalten, wenn ich damals gesagt habe, wir sollten auch etwas als Pensionisten beitragen. Wenn man weiß, dass die Leute im Gastgewerbe 50 Prozent weniger erhalten. Jetzt bei dieser Pensionsanpassung einzugreifen wäre jedoch schlecht, weil man den Pensionisten durch die Erhöhung des Krankenversicherungsbeitrags bereits tatsächlich ihre Pension gekürzt hat. Also dieses Jahr ist ein sehr schlechter Zeitpunkt. In den nächsten Jahren kann und sollte man sich das wieder überlegen. Aber gerade dieses Jahr wäre es sehr schlecht, wenn eine Personengruppe zweimal herhalten muss.

Nicht hinter jeder kleinen Pension steckt ein armer Mensch.

Walter Pöltner

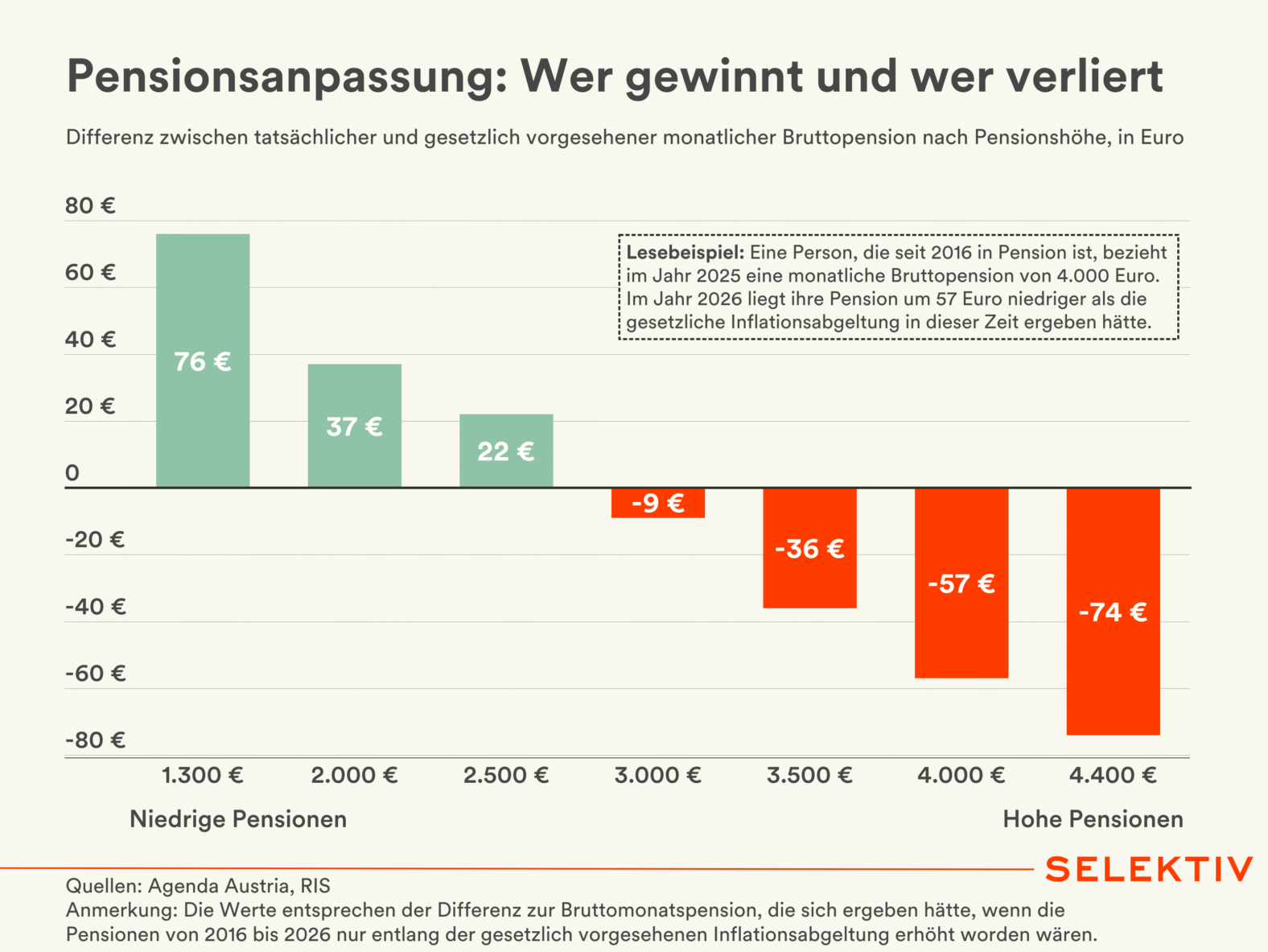

Durch wiederholte soziale Staffelungen der Pensionserhöhungen kam es in den letzten Jahren zu einer schleichenden Umverteilung bei Pensionisten. Wie sehen Sie das?

Man muss zur Pensionsanpassung einmal grundsätzlich sagen, seit 20 Jahren haben wir die Anpassung nach dem Verbraucherpreisindex und es stellt sich die Frage, ob das die richtige Form der Anpassung ist. Es gebe z. B. alternativ den sogenannten BIP-Deflator. Das heißt, man orientiert sich an der Prosperität bzw. der Wirtschaftsleistung Österreichs. Weil dadurch hat man einen guten Parameter dafür, wie sich auch die Aktiven verbessern konnten.

Das hat es früher schon gegeben, Nettoanpassungen, wo das Ziel war, die Aktiven und die Pensionisten sollen sich in etwa gleich entwickeln. Dieses System ist aber abgeschafft worden, sobald es bei den Pensionen der Fall gewesen wäre, dass sie zwei Zehntelprozentpunkte unter der Inflation bekommen. Dann hat man es abgeschafft. Man muss ernsthaft hinterfragen, ob diese Anpassung mit dem VPI über eine lange Zeit tragbar ist.

Zur sozialen Staffelung brauchen wir nichts sagen, das hat mit sozial nichts zu tun. Nur mit Populismus. Wir haben ca. 700.000 Fälle an Auslandspensionen, wo wir gar nicht wissen, wie viel diese sonst noch beziehen. Nicht hinter jeder kleinen Pension steckt ein armer Mensch. Sogar bei keinem, der eine kleine Pension hat, steckt ein armer Mensch. Das unterstelle ich. Denn wäre er arm, hätte er eine Ausgleichszulage. Bei allen Pensionen, die klein sind und keine Ausgleichszulage bezogen wird, existiert irgendein anderes Einkommen, oder ein Unterhaltsanspruch im Hintergrund. Es geht gar nicht anders.

Nicht nur, dass diese Anpassung gegen das Versicherungsprinzip verstößt. Man sagt dem Alleinerziehenden, der 45 Jahre gearbeitet hat und eine 3.000 Euro Pension bezieht, du bekommst jetzt weniger. Während ein Paar mit je 1.500 Euro Pension und genauso 3.000 Haushaltseinkommen die vollen 2,7 Prozent Erhöhung erhält. Ich habe überhaupt kein Problem, wenn man das einmal macht oder wenn man das zweimal macht. Aber wenn man das seit 10 Jahren permanent macht, gibt es inzwischen Leute, die haben schon 30 Prozent real weniger. Das ist eigentlich ein Betrug, weil man ihnen das ganze Erwerbsleben über etwas anderes erklärt und gesagt hat, deswegen zahlst du deine Beiträge. Du musst nicht privat versorgen.

Sollte man die Logik der jährlichen Pensionserhöhung durch eine Verfassungsnorm absichern, um diese dem politischen Alltagsdiskurs zu entziehen?

Man kann den Politikern nur dazu raten. Das würde sie auch entlasten. Sie würden bei Erhöhungen dann sagen können, ich täte ja gern, aber ich kann auch nicht, weil es keine Zweidrittelmehrheit dafür gibt. Andererseits, bei dem allgemeinen Populismus bin ich mir nicht sicher, ob das dann nicht doch passiert.

Schüssel wollte ja einen wirklichen Nachhaltigkeitsmechanismus haben, in der Hoffnung, dass dann die Politik in der Zukunft ein bisschen entlastet ist. Wenn dieser Mechanismus nicht eingehalten wird, dann können Politiker leichter sagen, ich muss etwas tun. Mir fehlen 200, 500 Millionen Euro.

Ein Nebeneffekt des erhöhten Krankenkassenbeitrags der Pensionisten ist, dass durch die sogenannten Hebesätze ein Loch in der Pensionsversicherung entsteht. Sollte man diese Systematik ändern?

Man hätte die Hebesätze, das ist ein Prozentsatz an den Einnahmen, die wir an die Krankenkassen zahlen müssen, einfach senken können. Das wäre gar kein Problem gewesen. Das Problem ist, dass sich darüber die Sozialpartner einig waren, weil diese wollten, dass die Kassen dadurch saniert werden. Auch hier geht es wieder darum, dass sie Geld bekommen, ohne dass sie wirkliche Strukturreformen machen müssen. Das sind reine Verwalter. Man fragt sich schon, wie kann man als Regierung hingehen und sagen, wir müssen vor dem EU-Druck sparen und gleich die erste Regelung kostet 300 Millionen Euro mehr?

Was ist aktuell die größte Gefahr für das Pensionssystem?

Die Demografie. In Deutschland wird, das schon in der Literatur so intensiv diskutiert, dass viele sagen, das ist bedrohender als die Klimakrise. Ich gebe Ihnen ein Beispiel. Wir haben eine Fertilitätsrate von 1,2. Sagen wir, wir haben 2.000 Männer und 2.000 Frauen, diese heiraten und bekommen Kinder. Das sind 1.200 Kinder. 600 Männer, 600 Frauen. Diese heiraten, bekommen Kinder, dann sind wir nur mehr bei 700 Menschen. Das heißt, die Bevölkerung nimmt radikal ab. Das ist keine Prognose. Das ist reine Mathematik. Die nicht geborenen Kinder sind schon da.

Was würden Sie ihrem 20-jährigen Ich heute raten, im Hinblick auf die eigene Pensionsvorsorge?

Meinem 20-Jährigen ich würde ich sagen, erstens soll er sich einen Betrieb suchen, wo es eine schöne Betriebspension gibt. Und zweitens würde ich ihm schon sagen, er soll mit geringen Beträgen privat vorsorgen. Das würde ich ihm wirklich empfehlen.