Der ehemalige Notenbank-Gouverneur Robert Holzmann sieht Österreich in einer wirtschaftlichen Abwärtsspirale gefangen: „Im Moment haben wir das Problem, dass uns die Inflation weiter trifft und wir auf der anderen Seite im Bereich der Produktivität keine Fortschritte machen.“ Trotz hoher staatlicher Defizite einzelner Euroländer, welche die Währungsunion destabilisieren, glaubt er nicht an die Schaffung gemeinsamer Schuldtitel. „Für mich ist das alles eine Illusion.“ Der Vision Friedrich A. Hayeks in seinem Werk ‚The Road to Serfdom‘ ist es zu verdanken, dass Europa die Planungsphilosophie der Kriegszeit abschütteln konnte, so Holzmann. „Ohne dieses Werk hätten wir wohl nicht den Lebensstandard, den wir heute haben.“

Österreichs Inflation stieg im August laut Schnellschätzung auf 4,1 % (HVPI). Damit ist sie fast doppelt so hoch wie in Deutschland oder der Eurozone, je 2,1 %. Was hat Österreich falsch gemacht?

Robert Holzmann: Nach der Pandemie gab es in Europa einen Energieschock, Österreich war hierbei eines der am stärksten betroffenen Länder. Was ist ein Energieschock? Man zahlt höhere Energiepreise, das Einkommen der Haushalte wird real gekürzt. Die Frage ist, wie geht man nun mit so einer Einkommenskürzung um? Wenn Sie als Privater eine Einkommenskürzung haben, was können Sie machen? Sie können Fremdkapital aufnehmen und den Status quo beibehalten. Oder sie sagen, nein, ich muss mich ein bisschen einschränken, will aber dafür schauen, dass mein Einkommen in Zukunft wieder stärker wächst, damit ich auf meinen alten Einkommenspfad zurückkomme.

In Österreich wurde der gesamte Energieschock kompensiert. Beginnend mit der hohen Kompensation für die Pensionisten. Daraufhin folgten Kompensationen für den öffentlichen und privaten Sektor. Was dazu geführt hat, dass wir im Rahmen eines fixen Euro-Wechselkurses unsere Wettbewerbsfähigkeit stark verschlechtert haben. Die heimischen Arbeitskosten stiegen um über 20 %, in Deutschland um 18 Prozent, in der Schweiz um 10 %. Und das spürt man eben jetzt.

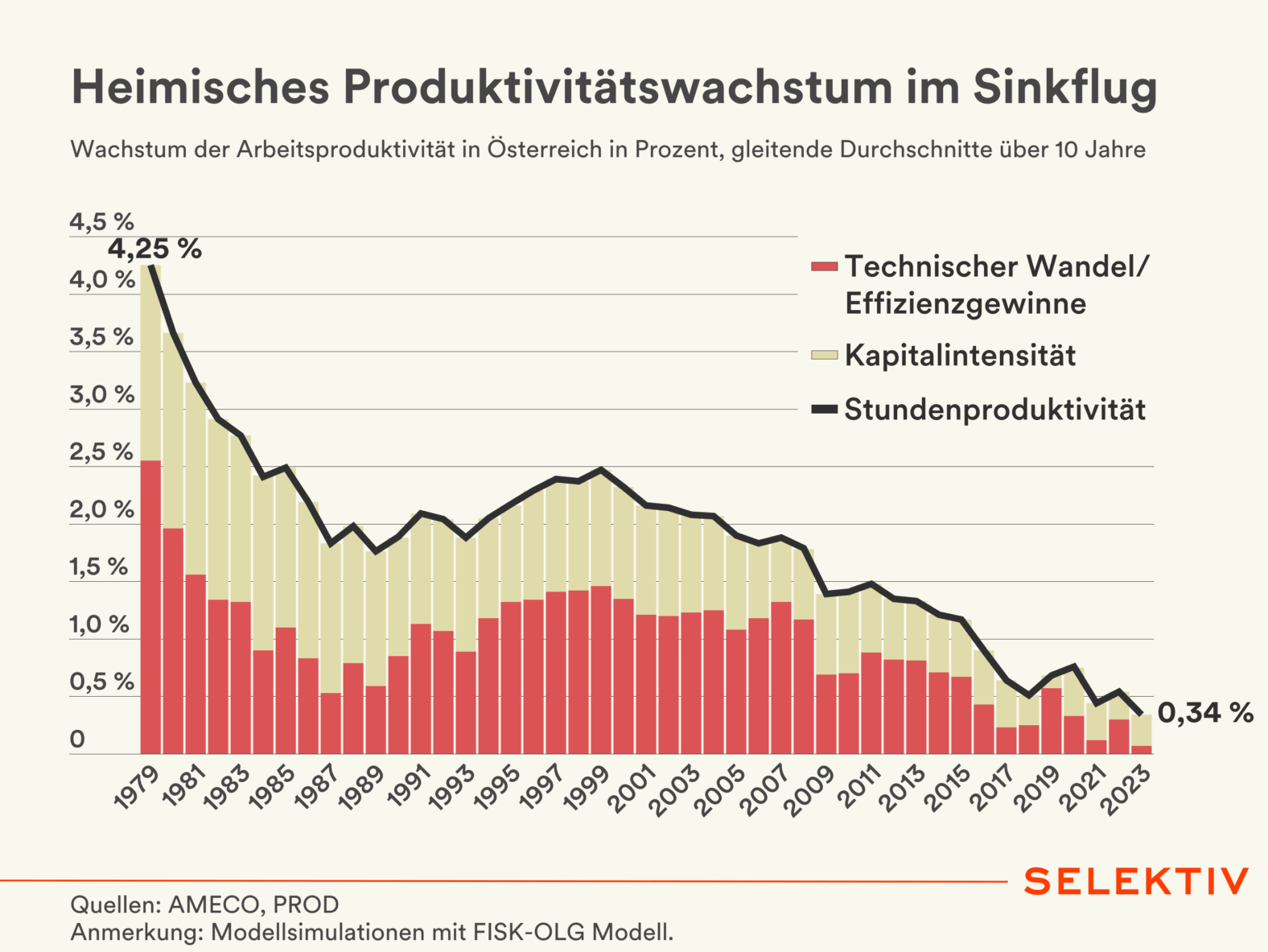

Solche Preisschocks sind verkraftbar, wenn auch entsprechende Produktivitätszuwächse verzeichnet werden. Dann kann man sich das leisten. Wenn man kaum Produktivitätszuwächse hat, oder sogar eine negative Produktivitätsentwicklung, dann schlägt sich das in den Preisen nieder. Hinzu kommt, dass wir weiterhin ein hohes Budgetdefizit haben und hohe Defizite sind auch inflationsfördernd.

Gabriel Felbermayr fordert nun eine „nationale Kraftanstrengung“ mit einer bundesweiten Deckelung aller Indexierungen auf 2 %. Würde das Ihres Erachtens für die nötige Trendwende reichen?

Das ist eine mögliche Vorgangsweise. Aber ich glaube, es müsste schon eine sehr, sehr große Kraftanstrengung sein, um das zu erreichen. Wenn wir die Wunderwaffe hätten, um Produktivität in einem hohen Maße zu erzeugen, wäre das gut. Die haben wir nur leider nicht. Im Moment haben wir das Problem, dass uns die Inflation weiter trifft und wir auf der anderen Seite im Bereich der Produktivität keine Fortschritte machen. Was dazu führt, dass wir in eine Abwärtsspirale kommen.

Christine Lagarde sorgte 2020 für Aufruhr mit dem Zitat: „We are not here to close the spreads“. Sie spielte damals auf die Zinsaufschläge für Staatsanleihen von Euroländern wie z. B. Italien an. Später wurde dann doch ein Mechanismus (TPI) geschaffen, der in diese Richtung hinwirkt…

…hinwirken hätte können, dieser Mechanismus wurde nie eingesetzt. Um es richtig einzuordnen, das war ein Vorschlag, was passiert, wenn. Er wurde aber zum Glück nie zum Einsatz gebracht.

Sehen Sie die schleichende Ausweitung des EZB-Mandates als Problem, die sich in dieser Episode ausdrückt?

Es war immer klar, dass wir eine unvollständige Währungsunion eingehen. In dieser wird es auch immer große Unterschiede im Volumen der Staatsschulden geben. Genauso war es klar, dass aufgrund dessen Spreads auftauchen werden. Es ist nun nicht die vertragsrechtliche Aufgabe der EZB in diesem Bereich einzugreifen. Aber wenn wir in einer unvollkommenen Währungsunion ein gemeinsames Ziel erreichen wollen, dann muss man in gewissen Situationen zur Beruhigung beitragen. Während man gleichzeitig die Frage offenlässt, wie man vorgehen würde, wenn es einmal zum Ernstfall kommt.

Also eine psychologische Intervention?

Ja, es wird vermittelt, wir sind da und greifen notfalls ein. Was Draghi 2012 gesagt hat, diente genau diesem Zweck. Um die Spreads nicht ins Unendliche gehen zu lassen. „Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough.“

Selektiv Briefings

Selektiv Briefings

Neben der gemeinsamen Geldpolitik besitzen die Euro-Länder weiterhin keine gemeinsame Fiskalpolitik. Auch die Schuldenregeln, auf die man sich geeinigt hat, scheinen nur bedingt zu greifen. Braucht es eine strukturelle Reform der EU und wenn ja welche?

Ja, wir sind in einer unvollständigen Währungsunion. Ja, idealerweise sollte man neben der lokalen Fiskalpolitik auch eine große zentrale Fiskalpolitik haben. Die Aufgabe dieser wäre es, sicherzustellen, dass Spreads nicht mehr auftreten können, weil es sie nicht mehr gibt. Spreads als Preissignale in einem gewissen Rahmen wird es natürlich immer geben, aber nicht mehr als fundamentale Bedrohung der Währungsunion. Man sollte in jedem Fall über eine strukturelle Reform der EU nachdenken, aber diesbezüglich habe ich noch nie einen validen Vorschlag gehört, wie so eine neue föderale Struktur denn aussehen könnte. Und bis jetzt habe ich auch noch nie die politische Bereitschaft gesehen, eine föderale Struktur zu schaffen. Das bedeutet, wir werden wohl auf absehbare Zeit weiter improvisieren müssen.

Es gäbe schon Möglichkeiten, einen zentralen Asset zu schaffen, um die Spreads der Einzelländer zu entschärfen. Vielleicht haben Sie den Begriff der „Blue Bonds“ bereits gehört. Das ist ein Vorschlag von Olivier Blanchard (ehemaliger Chefökonom des IWF) der besagt, dass man von jedem Staatsbond 10 % nehmen und bündeln könnte, um ein derartiges zentrales Asset zu schaffen. Wenn sich Euroländer schlecht verhalten, würde das natürlich auch nichts nützen, aber es wäre eine Möglichkeit.

Gebe es weitere Alternativen?

Vor zwei Monaten haben wir ein Symposium abgehalten, bei dem ich noch ein anderes mögliches europäisches Asset als Vorschlag eingebracht habe, sogenannte Mortgage Backed Securities, also verbriefte europäische Wertpapiere für Wohnbau. Diese hätten den Vorteil, dass sie nicht mit Schulden verbunden sind. Ansonsten kenne ich bis jetzt keinen Vorschlag, der einem Gedanken entspringt, dem man zustimmen könnte. Für mich war der Resilience and Recovery Fund mit einem Volumen von 750 Mrd. Euro ein Testfall, ob wir Europäer es können. Die 750 Mrd. Euro wurden noch nicht ganz ausgegeben, es ist aber aktuell zweifelhaft, ob sie ihren Zweck erzielt haben. Wenn dieser Test schon negativ ausfällt, mit welcher Rechtfertigung möchte man noch mehr Geld haben und ausgeben können? Für mich ist das alles eine Illusion.

Wenn man konkret sagt, wir brauchen jetzt z. B. zwei Billionen Euro für Verteidigung und Bildung einer europäischen Rüstungsindustrie und dafür wird ein bestimmter Prozentsatz des Mehrwertsteueraufkommens zur Rückzahlung verwendet. Das könnte man sich vorstellen. Aber Überlegungen in diese Richtung kenne ich nicht.

Ohne Hayeks ‚The Road to Serfdom‘ hätten wir wohl nicht den heutigen Lebensstandard

Robert Holzmann

Sie sind bekennender Anhänger der Österreichischen Schule der Nationalökonomie. Die meisten Vertreter dieser ökonomischen Richtung stehen Zentralbanken skeptisch bis ablehnend gegenüber. Wie sind Sie als Nationalbank-Gouverneur mit dieser Spannung umgegangen?

Die Kritik der Österreichischen Schule aus dem 19. Jahrhundert hat mit den heutigen Zentralbanken überhaupt nichts mehr zu tun. Die Funktion der Zentralbank und ihre Wirkungsweise hat sich vollständig verändert. Ich sehe also keine Spannungen dabei. Auch wenn man sagt, F. A. Hayek hat im hohen Alter darüber spekuliert, ob es sinnvoll wäre, im Wettbewerb stehende Währungen zu haben. Das hat er aber selbst nur zur Diskussion gestellt und nie gefordert. Währungen brauchen immer eine bestimmte Form der Reputation bzw. Glaubhaftigkeit. Private Währungen gab es in den USA im 19. Jahrhundert. Diese haben, wenn man so will, den Aufstieg der USA nicht verhindert. Sie waren aber auch nicht der Grund für diesen.

Ich glaube, es gibt noch immer Aussagen der Austrian School of Economics, die heutzutage sehr wichtig sind. Wir haben erst vor kurzem anlässlich 80 Jahre Verfassung der Freiheit und 50 Jahre Nobelpreis für F. A. Hayek ein kleines Symposium in der OeNB veranstaltet. Unter der Überschrift, was ist von dem, was Hayek gesagt hat, noch relevant? Und da war doch einiges dabei. Aber es ist nicht so wie bei Karl Marx, der von Beginn bis zum Ende zitiert wird. Hayek hat aus meiner Sicht im Bereich der Mikroökonomie beim überleitenden Verständnis zu anderen Wissenschaften seinen größten Wert gehabt. Wenn es um die Rolle des Preises bzw. die Preisfindung geht und weiteres. Aber auch mit der Verfassung der Freiheit, wo soll die Verfassung ansetzen etc.

In der Frage, wie geht man mit einer Rezession um, macht es Sinn, staatliches Geld auszugeben? In diesen Bereichen hat Keynes absolut gewonnen und Hayek verloren. Mit The Road to Serfdom hat er jedoch einen enorm wichtigen Beitrag geleistet. Ohne dieses Werk hätten wir wohl nicht den Lebensstandard, den wir heute haben. Er hat damit Ludwig Erhard und allen anderen marktliberalen Reformern den Weg bereitet.

Würden Sie in der Nachbetrachtung in gewissen Momenten Ihrer Amtszeit anders agieren? Und welche wären das?

Nein, ich würde das umgekehrt sehen. Wenn ich gewusst hätte, dass ich viel öfter Recht habe, als ich mir das gedacht habe, hätte ich schon öfter vorher eingegriffen und meine Meinung gesagt. Nachdem ich von Natur aus ein zurückhaltender Typ bin, habe ich zuerst einmal gewartet und die anderen reden lassen. Bei der Frage der Zinssatzerhöhung z. B: habe ich intern schon länger gesagt, dass diese erfolgen sollte, bin nach außen aber vorsichtiger aufgetreten. Auch wenn ich das Vertrauen zu mir selbst gehabt habe, dass ich richtig liege. In den letzten Jahren trat ich dann sicher etwas prononcierter auf, weil ich wusste, ich liege doch öfter richtig, als ich vermutet habe.

Was würden Sie Ihrem Nachfolger Martin Kocher vor seiner ersten EZB-Sitzung am 11. September noch mitgeben?

Am Beginn soll man zuhören und eine ruhige Hand haben.

Zur Person

Robert Holzmann ist ein österreichischer Ökonom und war von 2019 bis 2025 Gouverneur der Österreichischen Nationalbank sowie Mitglied des EZB-Rates. Vor seiner Rückkehr in die Wissenschaft im Jahr 2011 hatte er verschiedene Positionen bei der Weltbank inne, darunter 12 Jahre lang als Sektordirektor und stv. Senior Vice President. Bevor er 1997 zur Weltbank kam, war er u. a. als leitender Ökonom bei der OECD und dem IWF tätig.