Baurezession und kein Ende?

Matthias Reith blickt auf 15 Jahre Erfahrung bei Raiffeisen Research zurück. Als Senior Ökonom analysiert und kommentiert er Österreichs Volkswirtschaft sowie den heimischen Immobilienmarkt. Ferner befasst sich Matthias Reith mit anderen Euroländern sowie der gesamten Eurozone und betrachtet dabei neben der Konjunktur insbesondere fiskalpolitische Fragestellungen.

Österreich atmet auf. Die Rekordrezession ist im Vorjahr nicht in die Verlängerung gegangen, die Wirtschaft hat das „Wachsen“ nicht verlernt. Auch die Industrie sieht Licht am Ende des Tunnels, 2025 wurde wieder mehr produziert. Demgegenüber tappt die Bauwirtschaft immer noch in tiefster Finsternis. Am Bau haben die Negativrekorde ganz andere Dimensionen angenommen, man blickt dort auf sage und schreibe 7 (in Worten: sieben) Rezessionsjahre zurück, ein achtes wird immer wahrscheinlicher. Bauzäune und Kräne haben im Landschafts- und Stadtbild mittlerweile Seltenheitswert. Das Schreckgespenst der „De-Industrialisierung“ ängstigt ganz Österreich und soll mit der Industriestrategie vertrieben werden. Verglichen damit ist die Baurezession fast eine „vergessene“ Rezession. Seit Präsentation des Wohn- und Baupakets sind immerhin zwei Jahre verstrichen, die Maßnahmen waren schon damals nicht mehr als ein Tropfen auf den heißen Ziegelstein, dringend notwendige Entrümpelungen bei Bauordnungen und Normen wurden und werden nicht angefasst.

Die Wohnbaurezession war und ist kein europäisches Phänomen, sondern ein österreichisches Problem.

Matthias Reith

Was die Branche braucht, ist Rückenwind. Was die Branche bekommt, ist zusätzlicher Gegenwind in Gestalt der Mietpreisbremse und pro-zyklischer Bankenkapitalpuffer. Ein Ende der aktuellen Talfahrt zeichnet sich allenfalls am Horizont ab. Die Stimmungslage ist weiterhin schlecht – und schlechter als im Rest der Eurozone. Waren es in früheren Jahren fehlende Arbeitskräfte, über die Baubetriebe am meisten geklagt haben, ist es längst die fehlende Nachfrage, die das Produktionshindernis Nr. 1 darstellt. Das Epizentrum der Baurezession ist der Wohnbausektor. Wer alles andere außer Wohnungen und Einfamilienhäuser baut, hatte 2025 wieder mehr zu tun. Dagegen befindet sich der Wohnbau weiterhin im freien Fall. Die realen Wohnbauinvestitionen waren im dritten Quartal 2025 6 % niedriger als ein Jahr zuvor. Insgesamt sind die Wohnbauinvestitionen seit dem Höhepunkt real um 20 % gesunken. In Europa gab es nur wenige Länder, in denen der Wohnbau einen noch schwereren Stand hatte als in Österreich. Die Wohnbaurezession war und ist kein europäisches Phänomen, sondern ein österreichisches Problem.

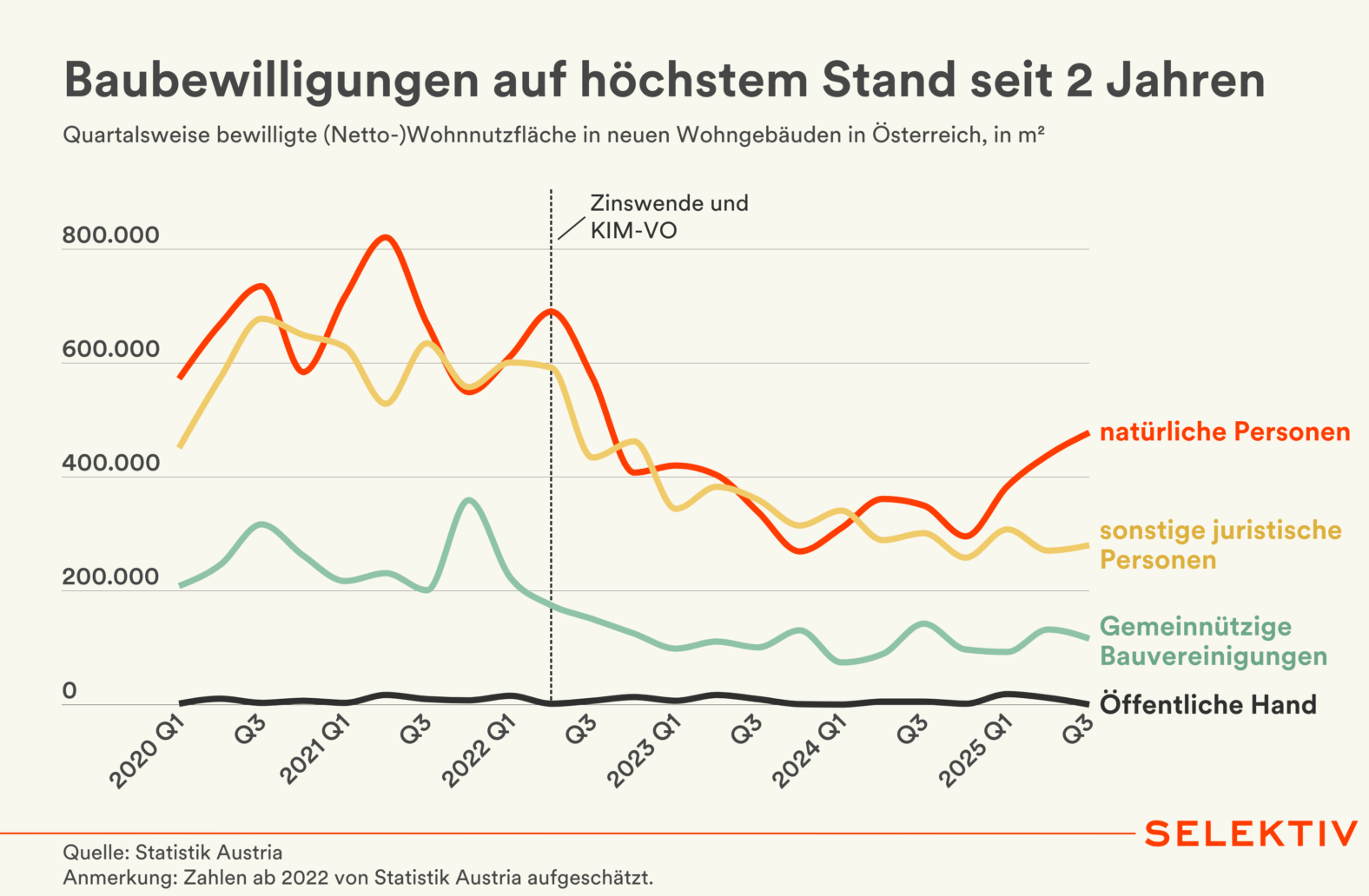

Vor dem Bauen kommt die Baugenehmigung. Eine Belebung der Wohnbautätigkeit sollte sich also als erstes in der Genehmigungsstatistik widerspiegeln. Im dritten Quartal wurden im Neubau 8.800 Baugenehmigungen erteilt. Das sind zwar um 24 % mehr als Ende 2024 – aber immer noch um 44 % weniger als in Q3 2021. Von der erteilten Baugenehmigung bis zur Schlüsselübergabe vergehen etwa 2 Jahre. Auch wenn der Tiefpunkt erreicht ist & wieder mehr Genehmigungen eingereicht werden: Dass in den kommenden Jahren spürbar weniger neuer Wohnraum auf den Markt kommen wird, verhindert das nicht. 2025 dürften nur gut 35.000 Wohneinheiten fertiggestellt worden sein. Zum Vergleich: Im Rekordjahr 2022 waren es knapp 60.000. Erst im kommenden Jahr werden es wieder mehr. Zwar lässt der demografische Rückenwind deutlich nach, er ist aber immer noch vorhanden. Die Bevölkerung wächst zwar langsamer, aber sie wächst – und damit auch die Nachfrage. Dort, wo Wohnraum jetzt schon knapp ist (und nur dort), wird die Knappheit in den nächsten Jahren weiter zunehmen. Was knapp und begehrt ist, ist zumeist teuer…und dürfte in den nächsten Jahren wieder schneller teurer werden. Die „Rückkehr der Zinsen“ hat das Preisgefälle innerhalb Österreichs verringert, perspektivisch sollte die Schere wieder auseinandergehen.

Zudem offenbart der Blick unter die Oberfläche: Bei Privathaushalten zeigt der Trend klar nach oben, es werden wieder mehr „Eigenheimträume“ zur Bewilligung eingereicht. Und das überrascht kaum. Denn nehmen Haushalte ein leeres Blatt Papier zur Hand und rechnen mit spitzem Bleistift nach, ist dank sattem Plus auf dem Gehaltszettel wieder möglich, was vor zwei Jahren noch „unleistbar“ schien. Dagegen haben gewerbliche Errichter, die für etwa die Hälfte der Wohnraumschaffung stehen, bis zuletzt weniger Baugenehmigungen eingereicht, im dritten Quartal lag das Minus bei 7 %. Verglichen mit dem 2019 erreichten Höchststand entspricht das einem Rückgang von gut der Hälfte (-56 %). Und das überrascht genauso wenig. Die Mietpreisbremse mag eine lockere sein und in Zeiten „normaler“ Inflation die Mietentwicklung kaum beeinflussen. Die Signalwirkung für Investoren ist jedoch eine äußerst schlechte. Nachhaltig wirkt gegen steigende Mieten und knappes Angebot nur eines: Bauen, bauen, bauen. Die Baugenehmigungen zeigen jedoch: Die Mietpreisbremse ist vor allem eine Investitionsbremse und wird die insbesondere in den Ballungszentren vorherrschende Knappheit am Mietmarkt nicht verringern, sondern vergrößern.

Die (Wohn-)Bauwirtschaft war in den letzten Jahren im freien Fall, die Immobilienpreise waren es nicht. Was hoch gestiegen ist, muss eben nicht zwangsläufig wieder tief fallen. Eine Blase auf dem österreichischen Wohnimmobilienmarkt hat es nicht gegeben. Partielle Überbewertung ja, schwerwiegende Fehlentwicklungen: nein. Was nicht da ist, kann auch nicht platzen. In der Spitze ist Wohneigentum österreichweit nur um 5 % billiger geworden (natürlich gab es Unterschiede nach Regionen und Segmenten). Viel ist das nicht. Und mehr wird es auch nicht. Die Preise steigen wieder, 2025 mussten Käufer im Schnitt um 1 % mehr bezahlen als ein Jahr zuvor. Die Preise dürften heuer stärker steigen als 2025, 2-3 % sind realistisch. Grundsätzlich gilt: Gestiegene Einkommen, wachsende Bevölkerung und einbrechende Fertigstellungszahlen sprechen für steigende Preise, die nicht mehr sinkenden Zinsen aber dagegen, dass die Bäume in den Himmel wachsen.

Eine Neuauflage des Immobilienbooms früherer Jahre zeichnet sich also nicht ab.

Matthias Reith

Eine Neuauflage des Immobilienbooms früherer Jahre zeichnet sich also nicht ab.

Zwar ist der Eigentumserwerb – gemessen am Verhältnis von Preisen zu Einkommen – angesichts deutlicher Lohnanstiege seit dem dritten Quartal 2022 um 26 % erschwinglicher geworden. Wohneigentum ist damit wieder so leistbar wie Anfang 2018. Der entscheidende Unterschied: Kostete ein Immobilienkredit damals 1,8 %, sind es heute mit 3,4 % fast doppelt so viel. Bei Kreditfinanzierung ist die Leistbarkeit dann auch trotz sattem Plus auf dem Gehaltszettel angespannter als vor der Zinswende: Mussten Anfang 2018 bei kreditfinanziertem Hauskauf wie in etwa auch in den Jahren davor 28 % des Nettoeinkommens für den monatlichen Schuldendienst (Zins und Tilgung) eingeplant werden, waren es Ende 2025 rund 37 %. Wohneigentum ist also wieder leistbar. So leistbar wie in Zeiten rekordniedriger (Kredit-)Zinsen ist es aber nicht – und wird es absehbar auch nicht werden. Die Kaufpreise steigen wieder, die EZB wird den Abstieg vom Zinsgipfel voraussichtlich in der Mittelstation beenden und die Inflation ist bei den Löhnen einmal „durchgerauscht“. Weiter verbessern dürfte sich die Leistbarkeit also nicht. Das Thema Leistbarkeit ist kein Gegenwind mehr für den Immobilienmarkt, so deutlicher Rückenwind wie in den Jahren bis zur Zinswende geht davon gleichwohl aber nicht aus.