Österreichs Wachstum im Jahr 2025 ist ein Wachstum „auf Pump“

Gunter Deuber ist seit 2020 Leiter von Raiffeisen Research und Chefökonom der Raiffeisen Bank International und für den österreichischen Raiffeisensektor. Er blickt auf 20 Jahre Erfahrung in der praxisorientierten Finanzmarktanalyse zurück. Matthias Reith ist bereits seit 15 Jahren bei Raiffeisen Research tätig und analysiert und kommentiert als Senior Ökonom Österreichs Volkswirtschaft sowie den heimischen Immobilienmarkt.

Wenn Wirtschaftsthemen abseits des Kreises der Interessierten Beachtung finden, verheißt das zumeist nichts Gutes. Österreich stellt da keine Ausnahme dar. Rekordrezession, Industrieschwäche, Deindustrialisierung, Konsumstreik, Inflation und Defizit waren in den letzten Jahren nicht nur in der Wirtschaftspresse ein Thema. Dass auf die zwei Rezessionsjahre heuer kein drittes folgen wird, wurde insofern vor einigen Monaten mit kollektiver Erleichterung aufgenommen. Österreichs Wirtschaft habe das Wachsen ja doch nicht verlernt, so der Tenor. Allerdings ist „Wachstum“ im Graubereich des ökonomischen Stillstands wahrlich kein Aufschwung, der diesen Namen auch verdient. Wir rechnen heuer mit einem Plus von 0,5 %. Ein konjunkturelles Schlusslicht bleibt Österreich damit weiterhin – die Eurozone kommt heuer dreimal so schnell voran. Österreich wächst wieder, die meisten anderen Euro- und EU-Länder wachsen aber schneller.

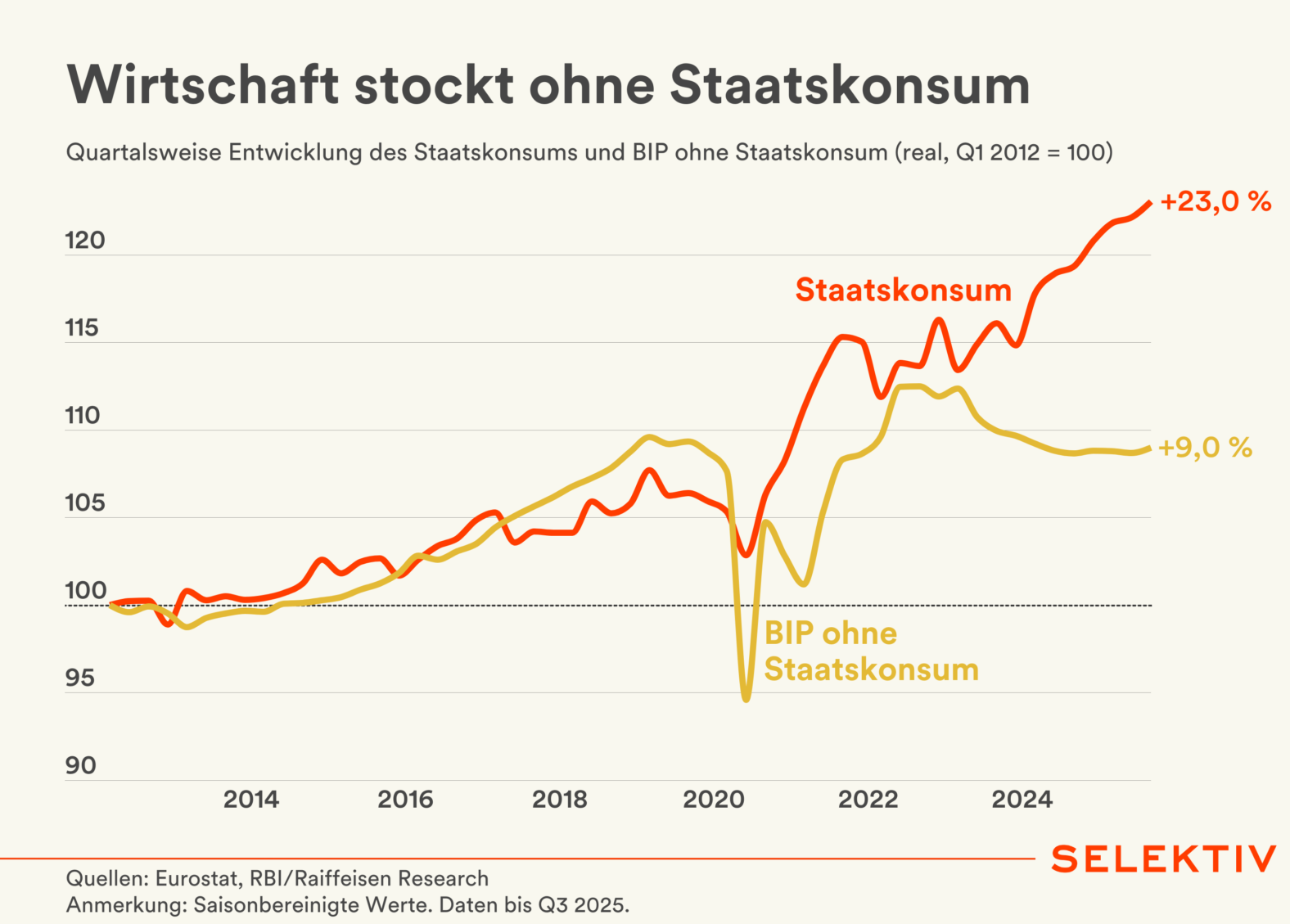

Zudem zeigt der Blick unter die Oberfläche: Die Rückkehr auf den ohnehin nur sehr schmalen Wachstumspfad verdeckt einige Schwachstellen. Denn dass Österreichs Wirtschaft nach der Langzeitrezession heuer wieder in die Gänge kommt, ist maßgeblich dem Staat zu verdanken. Die staatlichen Konsumausgaben sind im heurigen Jahresverlauf (Q1 bis Q3) real um 1,9 % gestiegen (Q3 25 ggü. Q4 24). Auch abseits inflationsbedingter Mehrausgaben hat die öffentliche Hand die Ausgaben also deutlich ausgeweitet. In Summe hat der Staat seinen Konsum in den letzten beiden Jahren real um ca. 7 % gesteigert. Das hat es – das Corona-Jahr 2021 außen vor gelassen – jahrzehntelang nicht gegeben. Zum Vergleich: Der private Konsum sollte 2024 und 2025 zusammengerechnet real gesehen nur um knapp unter 2 % zugelegt haben. Wäre Sparsamkeit im öffentlichen Sektor das Gebot der Stunde, würde Österreich heuer über eine Stagnation kaum hinauskommen. Ohne Ausgaben des Staates bliebe vom zarten Wirtschaftswachstum heuer nicht viel übrig. Das ist verwunderlich. Bekanntlich sollte angesichts von EU-Defizitverfahren und Sparpaket der Gürtel enger geschnallt werden.

Die Konjunktur wird hierzulande folglich nicht von privatwirtschaftlichen Akteuren getragen, sondern von staatlichen Ausgaben. Private Haushalte konsumieren heuer nicht, sondern sparen. Die Industrieunternehmen produzieren zwar wieder, die Produktion landet jedoch zumeist in ohnehin schon gut gefüllten Lagerhallen – und nicht bei den Kunden. Zudem ist die Exportentwicklung hierzulande heuer europaweit eine der schwächsten. Der freie Fall der Wohnbauwirtschaft hat bisher kein Ende gefunden, die „Tourismusschwäche“ (Hotels/Gastro) hält weiter an. Die Rückkehr des Wachstums steht also auf wackeligen Beinen. Es ist ein staatlich „erkauftes“ Mini-Wachstum „auf Pump“. Das ist nicht nachhaltig. Über kurz oder lang soll und muss wirtschaftliche Dynamik von privatwirtschaftlichen Akteuren getragen sein.

Ausblick: Aufschwung auf wackeligen Beinen

Die Rezession mag vorbei sein, die Herausforderungen sind geblieben. Wir erwarten, dass das konjunkturelle Tempo in Österreich 2026 (Prognose: 1,0 %) und 2027 (Prognose: 1,3 %) höher ausfallen wird als 2025. Zum Vergleich: In der Eurozone erwarten wir 2026 und 2027 einen BIP-Zuwachs von 1,4 bzw. 1,9 %. Das Ende der Industrierezession sollte Unternehmen veranlassen, überfällige Ersatzinvestitionen umzusetzen. Ein „Investitionsboom“ ist aber nicht in Sicht. Die Profitabilität der Unternehmen hat sich zwar stabilisiert. Am Umstand, dass heimische Firmen deutlich weniger profitabel sind als in früheren Jahren und weniger profitabel als Unternehmen in der Eurozone, ändert das freilich nichts. Dies gilt gerade für den Bereich der kleinen und mittleren Unternehmen – und nicht für die (börsenotierten) Konzerne. Wer weniger Gewinn erwirtschaftet, hat weniger Spielraum für Investitionen. Insofern ist die relative Attraktivität von Investitionen hierzulande gesunken. Hinzu kommt der Verlust an preislicher Wettbewerbsfähigkeit des Standorts Österreichs. Das dämpft nicht nur das Exportwachstum, sondern auch die (Erweiterungs-)Investitionen. Investitionen und Exporte sollten also nur moderat zulegen und die Konjunktur in geringerem Maße tragen als in früheren Aufschwungsphasen, es wird daher kein Aufschwung „wie damals“. Der Bausektor dürfte nächstes Jahr leicht ins Plus drehen. Allzu große Sprünge sind aber nicht zu erwarten, da die nur zäh auslaufende Rezession im Wohnbausegment das Wachstum der gesamten Baubranche bremst. Jüngste regulatorische Maßnahmen im Bereich der gewerblichen Immobilienfinanzierung sollten zumindest keine Unterstützung für die Baubranche bieten.

Große Hoffnungen in Bezug auf mehr Wirtschaftswachstum ruhen einmal mehr auf dem privaten Konsum, der für knapp die Hälfte des Wachstums im kommenden Jahr verantwortlich sein sollte. Eine ausgemachte Sache ist das nicht. Allzu oft haben die privaten Haushalte in den letzten Jahren nicht das geliefert, was von ihnen erwartet worden war. Sollte sich der „Konsumstreik“ im kommenden Jahr fortsetzen, könnte Österreichs BIP-Wachstum sogar klar unter der 1-%-Marke verbleiben. Allerdings ist der private Konsum nicht nur ein Risiko für die Prognosen, sondern auch eine Chance. Denn es gilt: Private Haushalte haben in den letzten zwei Jahren 10 Milliarden Euro mehr auf Konten (inkl. Bargeld) und Sparbüchern geparkt als normalerweise üblich und könnten daher nun mehr ausgeben.

Für eine Belebung des Konsums wie auch der Investitionen ist jedoch eine nachhaltige Stimmungsverbesserung, auf Basis einer erkennbaren Verbesserung der Standort- und Rahmenbedingungen, unerlässlich. Eine realistische Statusbetrachtung und nachfolgend eine ambitionierte Reformagenda verbunden mit einer „Zukunftsvision“ für den rot-weiß-roten Standort würde vor diesem Hintergrund nicht nur die unternehmerischen Rahmenbedingungen verbessern und die langfristige Stabilität sozialer Sicherungssysteme erhöhen (z. B. durch umfassende Maßnahmen im Pensionsbereich), sondern wäre auch als vertrauensbildende Maßnahme anzusehen. Das würde Unternehmen zu mehr Investitionen anregen und bei den Konsumenten zu einem Rückgang der Sparquote („Angstsparen“) führen.

Würden alle Österreicher:innen so viel arbeiten wie vor Corona, hätten wir auf einen Schlag 180 Tsd. zusätzliche Vollzeitstellen.

Gunter Deuber & Matthias Reith

Klar ist auch: Wenn die diversen und allen Akteuren bekannten Wachstumsbremsen nicht gelöst werden, sind Wachstumsraten im Bereich von im Schnitt 0-1 % die neue österreichische Normalität, „Durchwurschteln“ der neue Normalzustand. Die EU-Kommission (Herbstprognose November 2025) traut der heimischen Wirtschaft langfristig nur ein Wachstum von 0,6 % p.a. zu (Durchschnitt Potenzialwachstumsprognose 2025-2027). Das ist nicht mehr als die Hälfte dessen, was Österreich in den Jahren vor der Pandemie unter Ausklammerung konjunktureller Schwankungen zu wachsen imstande war. Dass wir ohne Überhitzung des Konjunkturmotors vorerst kein höheres Tempo mehr schaffen, ist auch eine Folge der demografischen Entwicklung. Die Zahl der Menschen, die dem österreichischen Arbeitsmarkt potenziell zur Verfügung stehen, wird ab 2028 sinken. Das kostet Wachstum. Weniger Arbeitskräfte heißt weniger Produktion.

Vor diesem Hintergrund ist es umso drängender, die schwache Produktivitätsentwicklung wieder auf Trab zu bringen, sodass weniger Arbeitnehmerinnen und Arbeitnehmer mehr produzieren. Man muss vor diesem Hintergrund aber auch über das Pensionsantrittsalter sprechen – und über die hohe Teilzeitquote bzw. den Rückgang der wöchentlichen Arbeitszeit. Würden alle Österreicherinnen und Österreicher so viel arbeiten wie vor Corona (weniger Teilzeit, mehr Überstunden), hätten wir auf einen Schlag 180 Tsd. zusätzliche Vollzeitstellen. Ein Arbeitsvolumen, das vielleicht nicht jetzt, spätestens aber in ein paar Jahren dringend benötigt wird.

Zur neuen Realität wird auch gehören: Zeiten hoher Arbeitslosigkeit sollten – trotz schwacher Wirtschaftsentwicklung – so schnell nicht wiederkommen. Heißt: Die demografische Entwicklung dürfte verhindern, dass in „normalen“ konjunkturellen Schwächephasen die Arbeitslosigkeit auf Niveaus steigt, wie es in früheren Jahren oder Jahrzehnten der Fall gewesen wäre. Eine Entwicklung, die bereits jetzt in Ansätzen zu erkennen ist und den Problemdruck eher verringert als erhöht. Was es hierzulande daher braucht, ist ein greifbares Reformnarrativ, um den Veränderungsdruck im öffentlichen und privaten Sektor zu transportieren. Die Rückkehr auf den nur sehr schmalen Wachstumspfad ist vor diesem Hintergrund nicht nur erfreulich, sondern auch gefährlich. Das Problembewusstsein wird dadurch wohl eher kleiner als größter, ganz nach dem Motto: „Ein bisschen Wachstum ist auch Wachstum“.

Österreich im Vergleich zu (alten) Euro-Peripherieländern: Umgedrehte Realität

Innerhalb der Eurozone gab und gibt es immer wieder Phasen, in denen einzelne Euroländer über längere Zeit deutlich hinter dem Euroschnitt zurückgeblieben sind – so wie Österreich derzeit. Ursächlich hierfür können Bankensektor- und Finanzmarktentwicklungen oder auch realwirtschaftliche Faktoren (inklusive Verlust an preislicher Wettbewerbsfähigkeit) sein. Oftmals sind hier auch interdependente Entwicklungen erkennbar.

Österreich hinkt seit dem Jahr 2022 der Eurozone hinterher, bis zum Jahr 2027 sollte sich der relative Wachstumsrückstand im Vergleich zum Währungsraum auf knapp 5 Prozentpunkte ausweiten. Damit liegt der relative Rückstand in etwa im Bereich einiger Euroländer (Portugal, Spanien oder auch Slowenien), die von der Eurozonenkrise in den frühen 2010er Jahren bzw. von zuvor akkumulierten Problemen der verlorenen preislichen Wettbewerbsfähigkeit und/oder Überschuldung hart getroffen worden sind. Das Problembewusstsein war in diesen Ländern trotzdem ein größeres. Denn: Statt einer schleichenden (relativen) Verschlechterung erlebten Spanien und Co. einen „freien Fall“ der Konjunktur und massiv steigende Arbeitslosigkeit. Allen Beteiligten wurde schmerzhaft vor Augen geführt: So wie bisher kann es nicht weitergehen. Damals hatte die rot-weiß-rote Öffentlichkeit oder auch die heimische Politik (teils medienwirksam) ausreichend Ratschläge parat, wie „die Südländer“ zu sparen und zu reformieren haben. Das Risiko für heimische Steuergelder war selbstredend damals ein wichtiger Faktor in der öffentlichen Debatte. Doch auch in Österreich „verbrennen“ wir ohne Strukturreformen Steuergelder „im System“ – ohne erkennbaren Mehrwert. Nur scheint es, dass dies den heimischen Politikbetrieb weniger stört als die Eurohilfen in den 2010er Jahren.

Einige dieser Länder fanden durch harte Reform- und Konsolidierungsmaßnahmen nach etwa fünf bis sechs Jahren wieder auf einen erkennbaren Wachstumskurs zurück. Mitunter lag der Wachstumsvorsprung zur Eurozone dann bei deutlich mehr als einem Prozentpunkt. So konnte teils nach acht bis neun Jahren der relative Verlust an Wirtschaftsleistung wieder aufgeholt werden. Dass Spanien derzeit in Sachen Konjunktur ein „Musterschüler“ ist, hat denn auch erst der Reformkurs der 2010er-Jahre ermöglicht. Für Österreich hieße das: Wir bräuchten ab 2028 einen durchschnittlichen BIP-Zuwachs von 1,75 % p.a. (Eurozone: + 1 % p.a.), um in etwa bis zum Jahr 2033 den seit 2022 erlittenen, relativen (verglichen mit der Eurozone) Wohlstandsverlust wieder aufzuholen. Bei einem durchschnittlichen BIP-Zuwachs von 1,3 % – in etwa unser Wachstumstempo der letzten 25 Jahre – wäre bis 2033 noch ein erkennbarer Wachstumsrückstand vorhanden. Hervorzuheben ist, dass selbst dieses Wachstum gegeben der strukturellen Wachstumshemmnisse bereits beträchtliche Reformanstrengungen voraussetzt.

Es liegt damit auf der Hand, mit einer relativen Verbesserung der Standortbedingungen hierzulande eher rasch die Weichen in Richtung der skizzierten Aufholprozesse in der früheren Euro-Peripherie zu stellen. Allerdings gilt es zu bedenken, dass in einem „Hochlohnland“, geprägt von einer relativ hohen wirtschaftlichen Komplexität, eventuell komplexere strukturelle Reformen abseits der Konsolidierung im staatlichen Sektor notwendig sind als in einigen der früheren Euro-Peripherieländer.