Beate Wolf, Co-Vorständin der APK Pensionskasse (zusammen mit Manfred Brenner) und stv. Vorsitzende des Fachverbands der Pensions- und Vorsorgekassen, plädiert für eine grundlegende Weiterentwicklung der heimischen Vorsorgekassen. „Hier gebe es noch viel Potential“, so Wolf. Statt des starren Kapitalgarantiemodells schlägt sie zwei Varianten vor: ein Modell mit jederzeitiger Verfügbarkeit und ein langfristiges Vorsorgemodell mit deutlich höherer Aktienquote. Kritisch sieht sie das Mindset vieler Österreicher: „In Österreich herrscht bei sehr vielen Menschen ein unbekümmertes Denken vor: Für mich gibt es keine Pension mehr oder ich bin sowieso versorgt.“ Wolf setzt sich für mehr Transparenz durch eine gemeinsame App für alle drei Pensionssäulen und eine deutliche Stärkung der zweiten Säule ein, um u. a. den Gender Pension Gap zu verringern und die Eigenverantwortung bei der Vorsorge zu stärken.

Vorsorgekassen verzeichnen international oft eine höhere Aktienquote und erzielen eine bessere Rendite als in Österreich. Müsste man hier regulatorisch etwas ändern?

Beate Wolf: Unsere Vorsorgekasse schlägt den Gesamtmarkt, weil wir sehr früh die Aktienquote ausgereizt haben. Im Bereich der Vorsorgekassen gibt es auch Reformbestrebungen seitens der Regierung – ein sogenannter „Generalpensionskassenvertrag“ soll kommen. Hier gebe es noch viel Potential. Derzeit steht man am Ende seiner beruflichen Laufbahn mit einem gewissen Kapital da, geht in Pension und aus der Vorsorgekasse bekommt man dann z. B. 40.000 Euro – vorausgesetzt ich habe nie einen Betrag entnommen. Wenn ich dieses Kapital in eine Pension überleiten möchte, kann ich das tun, aber was werde ich eher tun? Ich werde das Geld verwenden, weil es z. B. meine Enkelkinder brauchen oder vielleicht muss ich bei meinem Haus etwas reparieren.

Was wir als Fachverband der Pensions- und Vorsorgekasssen nun als weiterführenden Vorschlag unterbreitet haben, ist es, die Vorsorgekassen weiterzuentwickeln. Da diese der Systematik der Abfertigung neu entstammen und als Überbrückungsleistung gedacht sind, ist ein sogenannter Garantiebetrag gesetzlich vorgeschrieben. Und dieser Garantiebetrag verhindert, dass ich gute, langfristige Veranlagungen durchführen kann, weil ich jederzeit bereit sein muss, Kapital auszuzahlen. Mit einer guten Veranlagung muss ich schwierige Jahre auch einmal aussitzen können. Das geht aber nicht beim bestehenden Modell, weil ein Mitarbeiter nach einem Arbeitswechsel in der Regel über das Kapital verfügen kann.

Welche Änderung schlagen Sie vor?

Was wäre, wenn man sagt, in der Vorsorgekasse gibt es zwei Modelle: Ein Garantiemodell, bei dem ich immer wieder bei Jobwechseln auf das Kapital zugreifen kann – das ist die aktuelle Variante – oder ein langfristiges Vorsorgemodell. Wenn man als junger Mensch ins Berufsleben einsteigt, könnte einem der Arbeitgeber fragen, ob man entweder in dieses sichere Modell optiert oder in ein Vorsorgeprodukt. In Letzterem würden die bestehenden 1,53 Prozent des Arbeitgeberanteils mit einer viel höheren Aktienquote ohne Garantie veranlagt werden. Und wenn man dann 60, 65 Jahre alt ist, kann man sich überlegen, ob man den Betrag in eine Pensionskasse einzahlt, die eine lebenslange Rente leistet, oder darüber verfügt.

Derzeit ist eine Veranlagung in der Vorsorgekasse mit einer durchschnittlichen Rendite von etwas um die 2 Prozent unattraktiv. In der neuen Vorsorgevariante könnte man jungen Menschen die Option eröffnen, jeden Monat z. B. 50 Euro zusätzlich einzuzahlen. Dann kann hierdurch auch ein erhebliches Kapital angespart werden. Uns wäre es natürlich am liebsten, wenn das das Standardmodell wird, mit dem man ins Berufsleben einsteigt.

Wäre das dann eine Einmalentscheidung? Also am Anfang des Berufslebens zu sagen, dass man die eine Variante bevorzugt. Oder soll es die Möglichkeit geben, später zu wechseln?

Ich glaube, dass es notwendig ist, dass man die Leute nicht überrumpelt, und dass man ihnen einmal in der beruflichen Laufbahn das Wechseln erlaubt. In beide Richtungen. Hier muss noch aufgeklärt werden, wir müssen die Menschen mitnehmen, die Unterstützung brauchen. Die Infrastruktur der zweiten Säule ist hierfür ideal, weil sie zum einen am Kapitalmarkt veranlagt, aber der individuellen Person nicht auflastet, jeden Tag die Aktienkurse zu studieren. Der Arbeitgeber zahlt für dich, du zahlst dazu, und es kommt eine schöne Summe dabei heraus. Es gibt den Spruch: Die erste Säule ist das Brot, die zweite Säule ist die gute Butter auf dem Brot, und die dritte Säule, wenn man dann wirklich aktienaffin ist, ist die Marmelade oder der Schinken obendrauf. Das ist es auch, was ich immer versuche, in Richtung Alterssicherungskommission zu vermitteln. Die Alterssicherungskommission soll ja nicht nur die erste Säule betrachten, sondern die zweite und die dritte Säule mit dazu nehmen.

Wir scheuen den Vergleich nicht, was wir den Erwerbstätigen in Österreich anbieten können.

Beate Wolf

Passiert das derzeit ausreichend?

Leider noch nicht und das finde ich sehr schade. Es gibt auch den Wunsch nach Transparenz für die zweite Säule. Die Idee ist, eine gemeinsame App zu bauen, nämlich für alle drei Säulen. Dieses Modell ist fertig, es liegt in der Schublade. Wir scheuen den Vergleich nicht, was wir den Erwerbstätigen in Österreich anbieten können. Diese Plattform soll auch einen Blick in die Zukunft ermöglichen. Es ist oft sehr spät, wenn man dann darüber nachdenkt, ich gehe irgendwann in Pension, wie sieht meine zu erwartende Pension aus? Habe ich hier eine Lücke und was muss ich tun, damit ich diese Lücke schließen kann? Die App wäre fertig, sie müsste nur noch in die Umsetzung. Das Einzige, was wir brauchen, ist die Schnittstelle in die ASVG-Pension und dann könnte man starten.

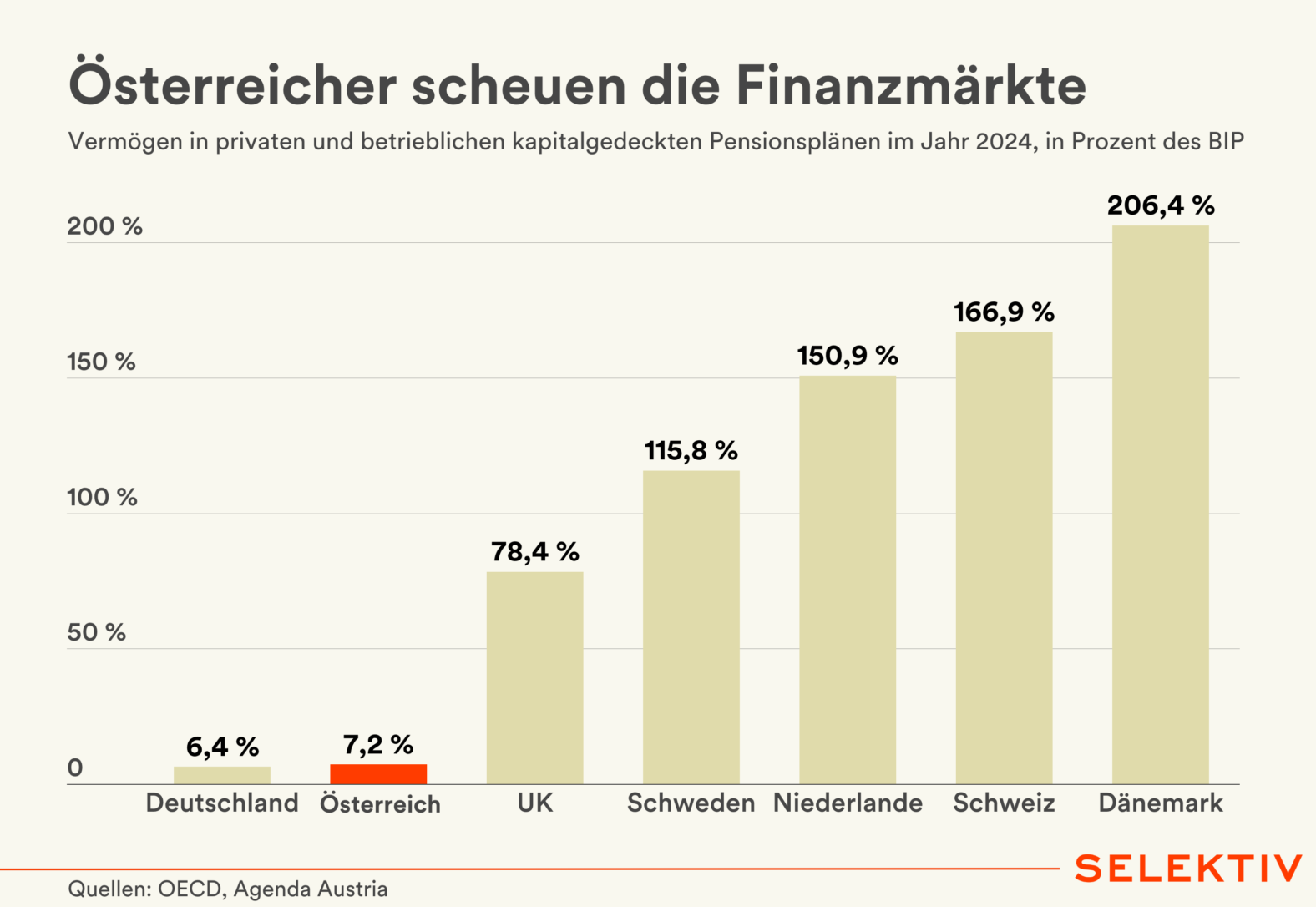

Das dänische Pensionssystem gilt in vielen Studien als eines der besten Pensionssysteme Europas – vor allem wegen der starken kapitalgedeckten zweiten Säule und eines hohen faktischen Pensionsalters. Was kann Österreich von Dänemark lernen?

Unser Veranlagungschef ist aus Dänemark, Herr Thybo, und hier dominiert schon vom Mindset her immer eine Langfristbetrachtung. In Österreich herrscht bei sehr vielen Menschen ein unbekümmertes Denken vor: Für mich gibt es keine Pension mehr oder ich bin sowieso versorgt. In Dänemark, wenn ich als junger Mensch zu arbeiten beginne, dann sehe ich mir an, bei welchem Pensionsfonds mein Arbeitgeber ist und wie dieser performt. Das ist für mich ein Entscheidungskriterium, gehe ich zum Arbeitgeber A oder zum Arbeitgeber B. Bei uns ist das ein Nachgedanke. In Dänemark ist das ein selbstverständlicher Service. Es ist nicht etwas, was ich mir holen muss, sondern es wird mir angeboten.

Selektiv Briefings

Selektiv Briefings

Wie kam dieser Mentalitätswandel? Ist es einfach ein längeres Auseinandersetzen mit der Materie?

Das dänische Sozialsystem ist in den 90er Jahren kurz vor dem Abgrund gestanden. Und was dann passiert ist, ist sehr bemerkenswert. Dort haben sich die Sozialpartner mit den damaligen Regierungsparteien zusammengetan – also Gewerkschaften, Arbeitgeber, Experten – und haben gesagt, okay, wir haben ein Problem, wir fahren mit unserem Pensionssystem an die Wand, was tun wir? Dabei ist dann diese starke, den Kapitalmarkt nutzende Pensionsvorsorge entstanden. Man ist ganz weggegangen vom Umlageverfahren bzw. Generationenvertrag, weil man wusste, dass wir älter werden und weniger Kinder bekommen. Das wusste man wohlgemerkt bei uns damals auch schon. Dass jetzt alle einen auf Work-Life-Balance machen, das ist ziemlich neu, aber dass die Demografie sich so entwickelt, das wissen wir schon lange.

Kann man vielleicht quantifizieren, was ein typischer Arbeitnehmer in Dänemark, der in Pension geht, erhält im Vergleich zu einem Österreicher?

Die Pension für einen Mitarbeiter aus Dänemark, der jetzt den Arbeitsmarkt verlässt, entspricht einem Vielfachen dessen, was in Österreich ausgezahlt wird. Im besten Fall haben wir eine durchschnittliche Pension über die zweite Säule von plus, minus 400 Euro. Wenn man eine gute staatliche Pension hat, erhält man zwischen 2.500 bis 3.000 Euro. Die Zusatzpension macht hierzulande also gut 10 Prozent aus. In Dänemark ist der Ausgangswert der staatlichen Pension ein niedrigerer, aber man bekommt über die zweite Säule ein Vielfaches der Zusatzpension in Österreich. Summa summarum hat ein Mensch, der in Dänemark in Pension geht, eine viel kleinere Pensionslücke als jemand, der in Österreich in die Pension geht.

Bei uns herrscht in den Köpfen dieses vermeintliche Rundum-Sorglos-Umlagesystem des Staates vor. Wenn man mit jungen Leuten redet, gibt es dieses fatale Denken, für mich ist ohnehin nichts mehr da, oder sie sagen, es wird für mich eh vorgesorgt. Das was ich ein wenig versuche zu stärken, ist die Eigenverantwortung. Wenn diese fehlt, steht man am Ende des Erwerbslebens viel zu spät vor einer zu niedrigen Pension. Sehr oft sind es dann gerade Frauen, die keine linearen Karriereverläufe haben, die Kinderbetreuungszeiten haben, die bei Beförderungen oft das Nachsehen haben, die schlecht aussteigen.

Eine stärkere zweite Pensionssäule wird oft als Mittel gegen den Gender Pension Gap genannt.

Der Gender Pension Gap ist fast immer das Ergebnis eines Gender Pay Gap. Weil die Einzahlungen die Auszahlungen bedingen. Wo ich sehr kritisch bin, und mir auch oft in meinen Reihen nicht nur Freundinnen mache, ist eben diese vermeintliche Work-Life-Balance. Es sind dann oft Frauen, die schon 20-jährige Kinder haben, die immer noch in der Teilzeit arbeiten. Und diese Teilzeitarbeit führt dann auch zu einer Teilzeitpension. Ich habe es gestern wieder bei einem Vortrag besprochen. Viele Frauen Mitte 50 haben eine Trennung hinter sich und haben sich davor immer auf den Ehepartner verlassen. Dieser ist dann plötzlich weg. Sie stehen vor der Pension und haben sich nie ihr Pensionskonto angesehen, haben immer Teilzeit gearbeitet, und sehen sich dann konfrontiert damit, 1.000 Euro im Monat zur Verfügung zu haben.

Es gibt die Tendenz, jungen berufstätigen Frauen, die gerade eine Familie gründen, den Aktienmarkt näher zu bringen. Und ich weiß es von mir selbst. Man ist Anfang 30, hat gerade einen tollen Job, man bekommt das erste Kind. Man hat nicht auch noch Zeit, sich mit Aktien auseinander zu setzen. Also außer man arbeitet in der Branche. Deswegen bin ich so eine Kämpferin für die zweite Säule, weil der Arbeitgeber für mich den Vertrag abschließt. Das Einzige, was ich tun muss, ist, ich zahle ein wenig dazu, oder ich tue es nicht.

Es sind dann oft Frauen, die schon 20-jährige Kinder haben, die immer noch in der Teilzeit arbeiten.

Beate Wolf

Sollte man diese Form der Vorsorge auch steuerlich begünstigen?

Wir haben hier derzeit eine Doppelbesteuerung vorliegen, was die Arbeitnehmerbeiträge anbelangt. Es gibt zwar einen Freibetrag von 1.000 Euro im Jahr, für den gibt es auch eine Prämie und diese 1.000 Euro sind dann auch steuerfrei in der Pension, aber darüber hinaus muss ich meine Beitragsleistung nochmal versteuern in der Pension. Damit zahle ich doppelt. Beim Einzahlen und beim Konsumieren. Das macht die zweite Säule weniger attraktiv, weil sie einfach sehr hoch besteuert ist.

Auch für Arbeitgeber könnte man Anreize schaffen, ohne dass der Finanzminister auf Gelder verzichten muss. Wenn Sie mich persönlich fragen, was ich mir vom Christkind wünsche, würde ich sagen, bitte macht aus der Pensionskasse ein Obligatorium. Also nicht nur aus der Abfertigung, sondern auch aus der Pensionskasse. Das heißt, jeder Arbeitgeber sollte für Mitarbeiter eine Vorsorge einrichten. Aber dann müsste man das auch für die Arbeitgeber attraktiv gestalten.

Lässt sich das in den aktuellen Verhandlungen absehen oder ist das budgetär nicht möglich?

Nein, ich denke zum jetzigen Zeitpunkt nicht. Was man aber machen könnte, und wenn ich Sie erinnern darf, ganz am Anfang haben wir über diese zweite Möglichkeit in den Vorsorgekassen gesprochen. Dort haben wir bereits ein Obligatorium. Kleinere KMUs könnten z. B. sagen: Gut, ich mache keinen Pensionskassenvertrag, das ist mir zu komplex, aber ich zahle statt den 1,53 Prozent 2 Prozent in die Vorsorgekasse ein. Ich nutze also das Konstrukt der Vorsorgekasse, um es KMUs einfacher zu machen, etwas für ihre Arbeitnehmer zu tun. Ohne zu viel Bürokratie und Aufwand zu schaffen.

Die Regierung hat 2025 die „größte Pensionsreform der letzten 20 Jahre“ verkündet. Ist es damit getan?

Wir haben jetzt die größte Reform seit 20 Jahren gehabt, jetzt können wir wieder gut schlafen, jetzt brauchen wir wieder nichts tun, wäre der völlig falsche Blick. Sondern es muss ganz stark darum gehen, was müssen wir noch tun? Die Erhöhung des Pensionsantrittsalters ist ein Klassiker. Ich glaube, in Österreich wäre uns schon geholfen, wenn das tatsächliche Pensionsalter an das gesetzliche angeglichen wird. Dieses Schreckgespenst, dass man bald bis 70 arbeiten muss, vor dem hat man bei uns immer sehr viel Angst. Aber wir können nicht Modelle berechnen und so tun, als wenn wir nur 70 Jahre alt werden, wir werden in Zukunft 90 Jahre alt.

Brauchen wir eine automatische Erhöhung des gesetzlichen Pensionsantrittsalters mit der Lebenserwartung, wie sie andere Länder z. B. Dänemark oder Schweden, bereits haben?

Ich glaube, dass das vom Mindset her in Österreich ein zu großer Schritt wäre. Ich weiß nicht, wie die Bürger darauf reagieren würden, und ob man sich dadurch nicht mehr kaputt macht. Ich denke, dass es sinnvoller ist, den Fokus auf die Stärkung der drei Säulen zu legen. Es gibt unterschiedliche Möglichkeiten hierzu. Damit wir auch vermehrt in eine Selbstbestimmung kommen, in der man sagt, ich fühle mich fit, ich will jetzt noch drei Jahre arbeiten, was kann ich noch machen? Wie schaut es mit dem Zuverdienst aus, wie attraktiv ist der, kann ich jetzt noch ein paar Jahre einzahlen, kann ich das noch genießen? Ich bin der Überzeugung, es ist besser, jetzt stetig Schritte zu setzen und seien es kleine und damit auf Dauer gesamthaft eine Änderung des Systems herbeizuführen.