Gerald Loacker ist Jurist und geschäftsführender Gesellschafter bei der BWI Unternehmensberatung GmbH, die auf Vergütungssysteme und Gehaltsvergleiche spezialisiert ist. Außerdem arbeitet er als Sachverständiger für Berufskunde, Arbeitsorganisation und Betriebsorganisation. Bis Oktober 2024 war er als Abgeordneter zum Nationalrat in den Bereichen Arbeit, Soziales, Gesundheit und Wirtschaft sowie als stellvertretender Klubobmann der NEOS tätig.

Die Bundesregierung hat ein Maßnahmenpaket vorgelegt, das das Pensionssystem zukunftsfitter machen soll. Angesichts des demografischen Wandels, der steigenden Lebenserwartung und der steigenden Kosten in der Pensionsversicherung ist Reformbedarf unbestritten. Doch wie viel Substanz steckt wirklich in den geplanten Änderungen? Ein genauer Blick zeigt: Viele der versprochenen Einsparungen beruhen auf optimistischen Annahmen oder betreffen nur einzelne Jahrgänge. Oft fehlen konkrete Zahlen und Wirkannahmen. Einige Schritte gehen in die richtige Richtung, insbesondere der Systemwechsel von der kollektiv finanzierten Altersteilzeit zur individuell getragenen Teilpension. Doch insgesamt bleibt der große Wurf aus.

1. Altersteilzeit: Reduktion mit begrenzter Wirkung

Die verkündeten Einsparungen im Bereich der Altersteilzeit erweisen sich bei näherer Betrachtung als kosmetischer Natur. Zwar sieht die neue Regelung eine Verkürzung der maximalen Altersteilzeitdauer von fünf auf drei Jahre vor, doch die Wirkungsfolgenabschätzung (WFA) selbst rechnet nur mit einer Reduktion des durchschnittlichen Leistungsbezugs von 996 auf 950 Tage, weil offensichtlich nur wenige Versicherte volle fünf Jahre in Altersteilzeit sind. Das entspricht einer Reduktion von gerade einmal rund 5 %. Dennoch errechnet die Regierung daraus Einsparungen in der Höhe von 650 Millionen Euro über fünf Jahre. Tatsächlich handelt es sich hierbei nicht um echte Einsparungen, sondern um eine geringere Zunahme der Ausgaben. Die Budgetdynamik wird etwas gedrosselt, nicht aber strukturell verändert. Wie aus einer Reduktion der Altersteilzeit um 5 % pro Person eine Summe von 650 Millionen resultieren soll, bleibt schwer nachzuvollziehen. Das sieht auch der Budgetdienst so, der bis 2029 eine Reduktion um (kumuliert) 97 Millionen Euro ausweist.

2. Teilpension: Viele Unbekannte in der Rechnung – aber ein Schritt in die richtige Richtung

Mit großen Zahlen wird auch die Einführung der Teilpension beworben: Über 1,3 Milliarden Euro sollen bis 2029 eingespart werden. Die Idee: Wer statt zur Gänze in Pension nur in eine Teilzeitbeschäftigung übergeht, bleibt dem Arbeitsmarkt zumindest anteilig erhalten, zahlt weiter Beiträge ein und verschiebt den endgültigen Pensionsantritt. Das Mindereinkommen aus Arbeit wird durch die Teilpension ergänzt. Das Konzept klingt gut – wäre da nicht die große Leerstelle: Die Regierung nennt keinerlei Zahlen, mit wie vielen Teilpensionisten sie rechnet. Dabei ist genau das entscheidend, um die Plausibilität der Einsparung zu beurteilen. Jährlich gehen in Österreich etwas über 100.000 Personen in Pension. Eine deutlich fünfstellige Zahl müsste sich für Teilpension entscheiden, um die Rechnung aufgehen zu lassen. Es darf bezweifelt werden, dass die Österreicher ein neues Modell so schnell annehmen.

Und es gibt weitere Hürden: Anders als bei der Altersteilzeit, die vom AMS unterstützt wird und somit von der Versichertengemeinschaft getragen wird, finanzieren sich Teilpensionisten ihre reduzierte Arbeitszeit selbst – durch Zugriff auf ihr persönliches Pensionskonto. Diese Umstellung ist grundsätzlich zu begrüßen: Sie reduziert die Kollektivbelastung des Versicherungssystems und stärkt das Prinzip der Eigenverantwortung. Auch wenn der unmittelbare Andrang vermutlich gering bleiben wird, ist die Teilpension ein ordnungspolitisch sinnvoller Schritt und verdient mehr Aufmerksamkeit als reine Einsparlogik.

Morning in Brief

Das Wichtigste zum Start des Tages

Das Wichtigste zum Start des Tages

3. Pensionsanpassung im Rumpfjahr: Ein Reformversuch mit minimaler Wirkung

Die viel diskutierte Frage der Pensionsanpassung im ersten Bezugsjahr erfährt nun eine Neuregelung: Wer künftig innerhalb eines Jahres in Pension geht, erhält stets die halbe Pensionserhöhung. Das klingt gerecht und administrativ einfach. Doch der Budgetdienst rechnet vor: Diese Regelung ist langfristig minimal teurer als das bisherige System mit monatlich abgestufter Anpassung. Im Jahr 2026 bringt die neue Regelung einmalige Einsparungen, weil derzeit alle neuen Pensionen eine volle Erhöhung erhalten. Doch diese Einsparung wirkt nur für einen Jahrgang – und schmilzt mit dem Ableben dieser Gruppe. Ab 2027 wird die neue Regelung sogar teurer. Richtig wäre gewesen, wieder den Zustand von 2019 herzustellen und für Rumpfjahre keine Pensionserhöhung zu gewähren.

4. Korridorpension: Einsparung durch Kostenverschiebung?

Die Erhöhung der Anspruchsvoraussetzungen bei der Korridorpension soll bis 2029 Einsparungen von über einer Milliarde Euro bringen. Doch auch hier fehlt Transparenz: Es ist nicht ausgewiesen, wie viele Fälle davon betroffen sind. Derzeit nutzen jährlich rund 10.000 Menschen die Korridorpension, im Schnitt mit 43 Versicherungsjahren und einem Antrittsalter von 63 Jahren. Die neue Regelung wird diesen Kreis nur wenig einschränken. Und: Wer statt mit 62 Jahren 2027 erst ein Jahr später, also 2028 in Pension geht, bekommt eine höhere Pension. Die Einsparung im Budget wird mit einem späteren Antrittsdatum erkauft, das individuelle Leistungsvolumen steigt. Ab 2030 verkehrt sich dann die Einsparung in Mehrausgaben.

„Es bleibt viel Platz für politische Spielchen.“

Gerald Loacker

5. Nachhaltigkeitsmechanismus: Ein Schüssel-Pfad light?

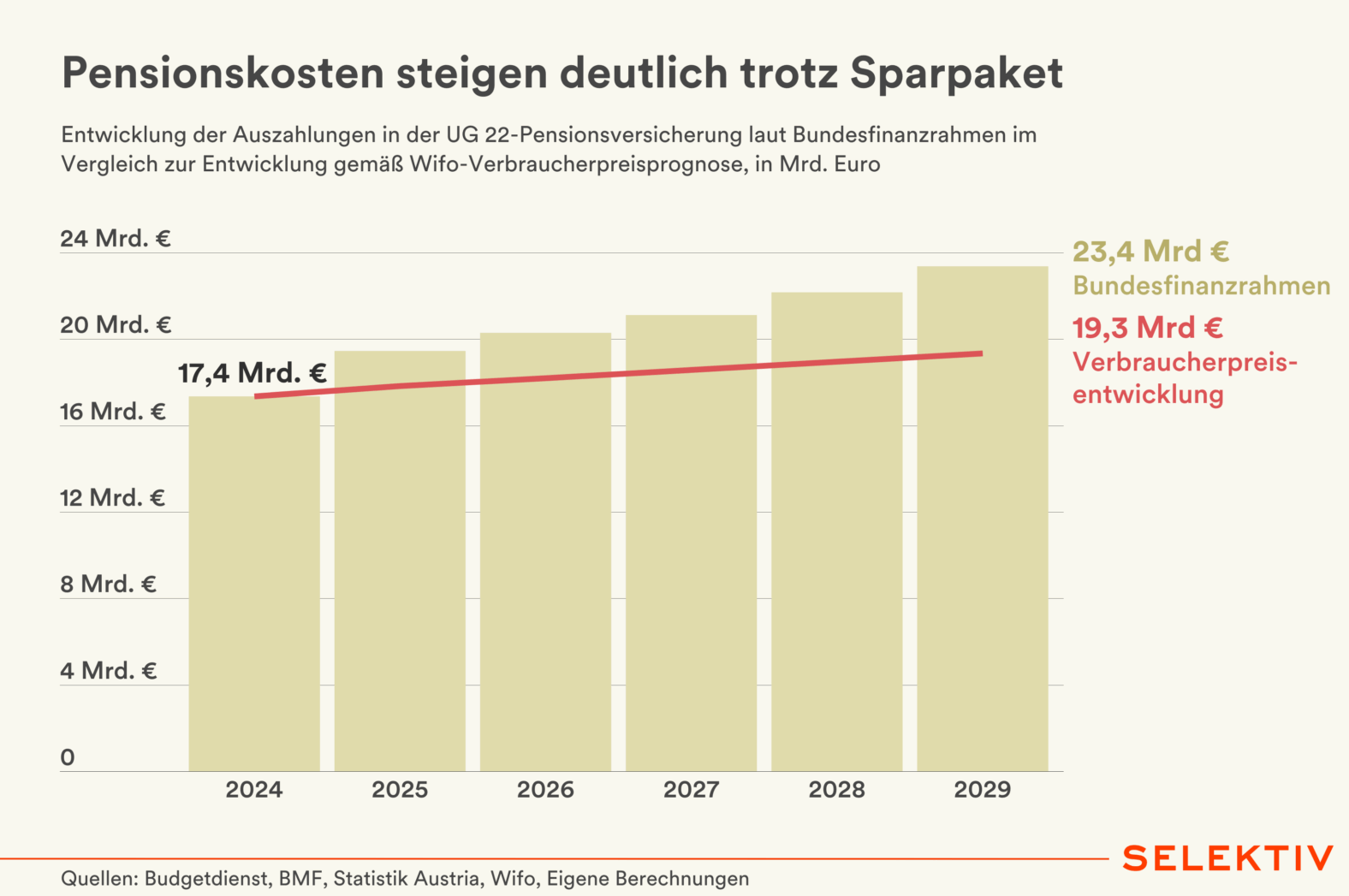

Der sogenannte Nachhaltigkeitsmechanismus erinnert entfernt an den legendären Schüssel-Pfad von 2003. Doch während damals ein langfristiger Rechenpfad über Jahrzehnte skizziert wurde, beschränkt sich der neue Mechanismus auf fixe Euro-Beträge bis 2030. Der Bundeszuschuss zur Pensionsversicherung soll von 19,4 Milliarden Euro (2025) auf 24,8 Milliarden Euro (2030) steigen. Kommt es zu einer Abweichung von mehr als 0,5 % – also rund 560 Millionen Euro – müssten „kostendämpfende Maßnahmen“ vorgesehen werden. Doch welche Maßnahmen das sind, bleibt offen. Der Mechanismus schreibt zwar eine Reaktion vor und erwähnt mehrere Möglichkeiten, aber nicht, wie diese Reaktion konkret auszusehen hat. Damit bleibt viel Platz für politische Spielchen.

Die Fixierung von absoluten EUR-Beträgen im Zielpfad war ein Wunsch der SPÖ. Bleibt aber die Inflation weiterhin so hartnäckig, könnte es sich noch rächen, gegen %-Sätze am BIP oder am Bundesbudget argumentiert zu haben, weil hohe Absolutzahlen den Mechanismus auslösen. Ab 2031 darf dann die SPÖ wieder aufatmen. Denn erst im Jahr 2031 ist eine Fortschreibung des Zielpfades – für 2031 und danach – vorzunehmen. Wie genau, bleibt im Dunkeln. Fest steht nur, dass dabei das Mittelfristgutachten der Alterssicherungskommission „zu berücksichtigen“ ist. In der politischen Realität gibt es also ab 2031 keinen Pfad mehr.

Fazit: Reformetikette statt Systemwende

In Summe vermittelt das Paket der Pensionsreformen eher den Eindruck einer Sammlung technischer Korrekturen als eines großen Wurfs. Viele Maßnahmen könnten richtig sein, doch sie bleiben im Klein-Klein stecken. Echte strukturelle Antworten auf den demografischen Wandel fehlen. Die angeführten Einsparungen basieren oft auf optimistischen Annahmen – und viele Zahlen sind schlicht nicht hinterlegt. Wer die Pensionszukunft sichern will, darf sich nicht mit Budgetkosmetik begnügen.

Morning in Brief

Morning in Brief