Wer die Inflationstreiber im Supermarkt sucht, ist auf der falschen Spur

Matthias Reith blickt auf 15 Jahre Erfahrung bei Raiffeisen Research zurück. Als Senior Ökonom analysiert und kommentiert er Österreichs Volkswirtschaft sowie den heimischen Immobilienmarkt. Ferner befasst sich Matthias Reith mit anderen Euroländern sowie der gesamten Eurozone und betrachtet dabei neben der Konjunktur insbesondere fiskalpolitische Fragestellungen.

Im Herbst letzten Jahres war die Welt noch in Ordnung. Aus heutiger Sicht kaum zu glauben: Im Oktober 2024 lag die rot-weiß-rote Teuerung bei 1,8 % – unter der 2-%-Marke und unter dem Euroschnitt! Der „inflationäre Ausnahmezustand“ wurde für beendet erklärt. Heute wissen wir: Totgesagte leben länger. Im August kletterte die Inflation auf 4,1 %. Platz 4 im Inflationsranking der 20 Euroländer ist wahrlich kein Ruhmesblatt. Die „Rückkehr der Inflation“ ist – wie auch unsere Marathonrezession – kein europäisches Phänomen, sondern ein österreichisches Problem. Warum hat die Inflation gerade in Österreich ein derart fulminantes „Comeback“ gefeiert?

Das „Comeback“ der Inflation war eines „mit Ansage“. Es liegt im Wesen befristeter Preiseingriffe, dass damit das Inflationsproblem nur aufgeschoben, aber nicht aufgehoben wird. Läuft die Preiskontrolle aus, müssen wieder die Marktpreise gezahlt werden. Durch eine befristete Preiskontrolle wird eine niedrigere Inflation heute zum Preis einer höheren Inflation morgen erkauft, wenn die Befristung ausläuft. Die Strompreisbremse wurde im Jänner gelöst (samt anderer Maßnahmen im Energiebereich), die Inflation ist dadurch wieder ordentlich ins Rollen gekommen. Mit dem Neujahrstag wurde Strom zum Inflationstreiber Nr. 1. Daran hat sich seitdem auch nichts geändert.

Mit dem Neujahrstag wurde Strom zum Inflationstreiber Nr. 1.

Matthias Reith

Aber natürlich ist nicht nur Strom teurer geworden, man begegnet der Teuerung überall im Alltag. Das gilt insbesondere für Dienstleistungen. Wer im Juli (August-Daten noch nicht verfügbar) ins Restaurant gegangen ist, musste um knapp 6 % tiefer in die Tasche greifen als im Vorjahr. Schnitzel, Pizza & Co. waren damit Preistreiber Nr. 2. Insgesamt ist die Inflation zur Hälfte eine reine Dienstleistungsinflation. Und hier liegt das eigentliche Problem.

Doch halt! Leben wir nicht in einem Land horrend steigender Wohnkosten und explodierender Lebensmittelpreise? Sind nicht die monatliche Miete und der wöchentliche Großeinkauf die Hauptschuldigen für die rot-weiß-rote Inflationsmisere? Ja, wer nicht in Braunau oder Salzburg, sondern im benachbarten Bayern den Einkaufswagen füllt, kann sich durchaus was ersparen. Lebensmittel waren und sind in Österreich teurer als in vielen anderen Euroländern. Doch Inflation misst eben nicht das Preisniveau, sondern die Veränderung des Preisniveaus. Und in dieser Hinsicht sind österreichische Supermärkte unauffällig. Von den 3,7 % der Juli-Inflation entfallen 0,5 Prozentpunkte auf die Supermarktkassa. Das ist nicht nichts. „Haupttreiber“ der Inflation sind freilich andere. Wer die Inflationstreiber im Supermarktregal sucht, ist daher auf der falschen Spur. Aber natürlich sind Lebensmittelpreise ein höchst emotionales (und daher nicht immer sachliches) Thema. Einerseits weil es sich um ein Grundbedürfnis handelt und damit jeder betroffen ist, ärmere Haushalte zudem stärker als wohlhabende. Und andererseits weil Lebensmittel häufig gekauft werden und dadurch maßgeblich die gefühlte Inflation (eigene Inflationswahrnehmung) beeinflussen, auch wenn anderes über die Jahre gerechnet das Haushaltsbudget stärker belastet. So geben die Österreicher:innen auf lange Sicht um ein Drittel weniger für Butter aus als für Fernseher. Trotzdem wird die gefühlte Inflation stärker von der wöchentlich gekauften Butter (Preisplus von +41 % seit Dezember 2019) als vom Flatscreen geprägt (+7 % seit Dezember 2019), der auch mit mehreren Jahren auf dem Buckel noch eine recht gute Figur in den Wohnzimmern macht.

Selektiv Briefings

Selektiv Briefings

Ein nicht minder emotionales (und daher nicht immer sachliches) Thema (was insbesondere dieser Tage gilt) sind die Mieten. Sie ahnen es: Grundbedürfnis, jeder ist betroffen, ärmere Haushalte zudem stärker als wohlhabende. Wer derzeit eine neue Wohnung sucht, muss mit höheren Monatsmieten und damit einer höheren Mietkostenbelastung rechnen als jemand, der bereits vor längerer Zeit fündig geworden ist. Für die breite Masse der Mieter:innen steigt die Miete aber – wenn überhaupt (Stichwort Aussetzung der Indexanpassung) – nur mit der Inflation. Die war in den letzten Jahren sehr hoch, genauso hoch waren aber die Lohnanstiege. Zur Juli-Inflation haben die Mieten nur 0,2 Prozentpunkte beigetragen. Wie man es auch dreht und wendet: Mieten sind ein heiß diskutiertes Thema, aber kein Inflationstreiber. Was oft wiederholt wird, wird dadurch nicht richtiger. Anders sieht es da schon bei staatlichen Gebühren aus. Müllabfuhr, U-Bahn, Reisepass & Co. haben die Inflation zuletzt immerhin um 0,5 Prozentpunkte erhöht und damit mehr als doppelt so stark wie die Mieten.

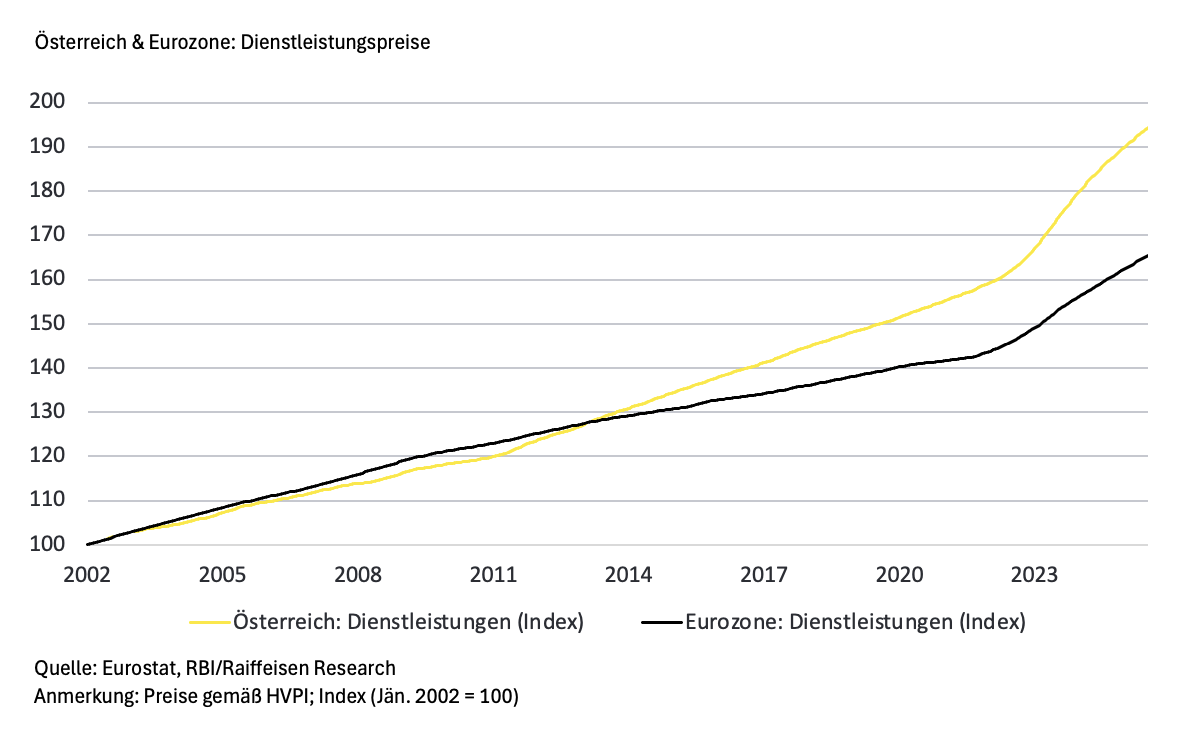

Dass die Verbraucherpreise bei uns stärker steigen als in der Eurozone, ist aber nicht die Ausnahme, sondern seit 2011 die Regel. Österreich ist also seit Ende der Finanzkrise für Euro-Verhältnisse ein „Hochinflationsland“. Und das liegt einzig und allein an den Dienstleistungen. Sind die Preise von Friseur-, Kino-, Restaurantbesuch & Co. bis dahin in Österreich nicht schneller teurer geworden als im Euro-Schnitt, eilen die Dienstleistungspreise seitdem davon. Nicht etwa, weil sich die Dienstleistungsinflation in der Währungsunion verlangsamt hat. Nein. Weil sie sich bei uns beschleunigt hat! Der Warenkorb österreichischer Konsument:innen enthält natürlich eine große Zahl an Dienstleistungen. Von Tanzschule, über Kino und Kindergarten bis hin zum Fitnessstudio und zur Seilbahnfahrt ist vieles mit drin. Inflationstreiber waren aber nur wenige. Die Gastronomie ist einer davon – und mit Abstand der gewichtigste. Zwischen 2011 und 2019 und damit vor Beginn des inflationären Ausnahmezustands sind die Preise in der österreichischen Gastronomie um 12 % stärker gestiegen als im Euro-Ausland, bis heute (2011 bis Juli 2025) ist der „Österreich-Aufschlag“ im Gasthaus gar auf 29 % angewachsen. Will man im Inflationsranking nicht immer vorne mit dabei sein, führt kein Weg daran vorbei, die Dienstleistungsinflation einzudämmen. Man muss in diesem Zusammengang über die Löhne sprechen, die in den personalintensiven Dienstleistungen besonders stark ins Gewicht fallen. Man muss aber wohl auch darüber sprechen, wie die Wettbewerbsintensität im Dienstleistungsbereich erhöht werden kann.

Ja, Österreich ist ein Tourismusland. Hotellerie und Gastronomie haben bei uns daher ein höheres Gewicht im HVPI-Warenkorb als in Ländern, die bei Urlauber:innen nicht so hoch im Kurs stehen. Was liegt da näher, als unseren Stammplatz im oberen Drittel des Euro-Inflationsrankings als gottgegeben, oder noch besser: als amtliche Auszeichnung dafür zu sehen, dass alle Welt gern bei uns zu Gast ist? Kling logisch, die Sache hat nur einen Haken: Dass die Tourismuswirtschaft (Hotellerie/Gastronomie) bei uns ein Inflationstreiber ist, liegt nicht daran, dass die Tourismuswirtschaft ein höheres Gewicht hat, sondern schlicht daran, dass die Preise in der Tourismuswirtschaft (hauptsächlich die Gastronomie) viel stärker steigen. Hätten sämtliche Güter und Dienstleistungen im österreichischen Warenkorb das gleiche Gewicht wie in der Eurozone (z. B. Hotels/Gastro geringeres, Nahrungsmittel höheres Gewicht), wäre das Inflationsproblem nicht kleiner.

Dass die Inflation dieses Jahr nicht sinken, sondern steigen wird, macht die kommende Herbstlohnrunde noch schwieriger. Mit der nun vorliegenden August Inflation ist es amtlich: Die Verhandlungsgrundlage für die Herbstlohnrunde, also die Durchschnittsinflation von September 2024 bis August 2025, liegt heuer bei 2,8 %. Höher war sie – die Jahre 2022 bis 2024 außen vor gelassen – in den letzten 30 Jahren nur 2001 und 2008. Der wirtschaftliche Gegenwind kann noch so groß sein, am Mantra „Inflation als absolute Untergrenze“ wurde bisher kaum gerüttelt. Werden keine neuen Wege beschritten, ist ein weiteres Abrutschen des Standorts Österreich unvermeidbar. Statt Untergrenze muss die Inflation daher eine Zeit die absolute Obergrenze in den Lohnverhandlungen sein, damit Österreich gegenüber der Konkurrenz wieder Boden gutmachen kann und die Inflationswelle schneller abebbt.