Wer finanziert Europas Tech-Zukunft?

Laura Raggl ist Managing Partner von ROI Ventures, einer Angel-Investorengruppe, die sich auf Startups in der Frühphase fokussiert. Davor war sie Geschäftsführerin der Austrian Angel Investors Association (aaia). Nach dem Studium in Innsbruck war sie bei dem Deep-Tech-VC-Fonds APEX Ventures tätig. Raggl ist außerdem Mitglied des Startup-Rats, der das Wirtschaftsministerium berät.

Die Stimmung in Europa hat sich spürbar gedreht. Noch vor wenigen Monaten hieß es überall: US oder gar nichts. Doch jetzt wächst das Bewusstsein, dass wir unsere technologische Zukunft selbst gestalten müssen, mit eigenem Kapital, eigenem Talent und klarer politischer Priorisierung.

Institutionelle Investoren: Der Schlüssel für Europas Risikokapital

Schon mal mit einem VC-Fondsmanager gesprochen? Dann wissen Sie: Fundraising ist aktuell zäh – oder steht bald wieder an. Besonders große Investment-Tickets einzusammeln, ist eine echte Herausforderung. In Europa investieren nur wenige Pensionsfonds oder große Stiftungen systematisch in Risikokapital. Venture Capital gilt hier noch oft als „exotisch“ oder zu risikoreich. Deshalb bleiben viele europäische Fonds im Vergleich zu ihren US-Pendants deutlich kleiner und konzentrieren sich meist auf frühe Finanzierungsphasen.

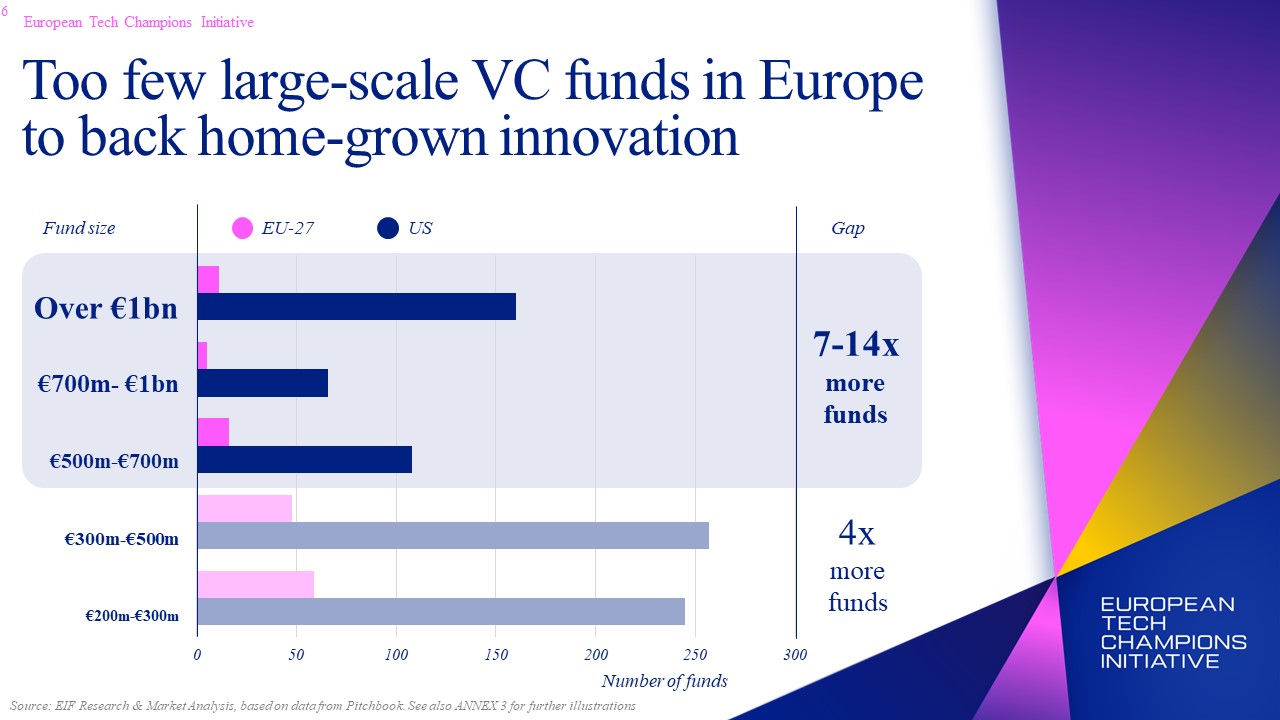

Die Zahlen sprechen eine klare Sprache: In den USA gibt es mindestens siebenmal mehr große VC-Fonds (>600 Mio. €) als in Europa. Und ein durchschnittlich finanziertes US-Startup erhält fünfmal mehr Kapital als ein europäisches.

„Ein durchschnittlich finanziertes US-Startup erhält fünfmal mehr Kapital als ein europäisches.“

Laura Raggl

Das liegt auch daran, dass amerikanische VC-Fonds auf ein viel tieferes Reservoir institutioneller Investoren zurückgreifen können – etwa Pensionsfonds, Universitäts Endowments, Staatsfonds, sowie Versicherungen und Family Offices.

Noch entscheidender ist die Kapitalallokation: Rund zwei Drittel aller VC-Mittel in den USA fließen in Scale-ups, in Europa sind es weniger als die Hälfte. Laut EU-Kommission fehlen europäischen Startups jährlich rund 10 Milliarden Euro an Wachstumskapital – besonders in Deep Tech und Industrietechnologien.

70 EU-Milliarden für Startups

Um diese Lücke zu schließen, will die Europäische Investitionsbank (EIB) bis 2027 rund 70 Milliarden Euro bereitstellen – gezielt für Startups und Scale-ups in Schlüsselbereichen wie künstliche Intelligenz, CleanTech, Gesundheit, Sicherheit und kritische Infrastruktur. Das ist ein starker Hebel. Bei der Ausgestaltung wäre es wichtig, den Großteil dieses Kapitals über bestehende VC-Fonds statt direkt in Startups zu investieren.

Ein weiterer Hebel sind nationale Fund-of-Funds-Modelle, die institutionellen Investoren – den „großen Tickets“ wie Pensionskassen und Versicherungen – den Einstieg erleichtern. Österreich arbeitet deshalb derzeit intensiv an einem entsprechenden Dachfonds.

Selektiv Briefings

Selektiv Briefings

Die US-Situation: Zu viel Kapital, zu wenige Deals & Exits

Ein Blick in die USA zeigt: Dort kämpfen einige VC-Fonds nicht mit Kapitalmangel, sondern auch mit dem Gegenteil – zu viel Geld auf dem Konto.

Der typische VC-Fonds-Lifecycle: alle 2–4 Jahre ein neuer Fonds, der mit jeder Generation wächst. So steigen Assets under Management und Einnahmen aus der klassischen 2/20-Fee-Struktur. Das bedeutet 2 % Management Fee pro Jahr auf das Investmentvolumen, plus 20 % Carry auf realisierte Gewinne.

Doch je größer ein Fonds wird, desto schwieriger wird es, die erwartete Performance zu liefern. Kleinere Fonds können flexibler in frühe Phasen investieren, in denen Bewertungen niedriger und Potenziale höher sind. Sie müssen weniger Kapital unterbringen, was die Einstiegshürden senkt und höhere Multiples bei Exits ermöglicht.

Zwei zentrale Herausforderungen für US-VCs

- Zu viel Geld, zu wenig gute Deals: Große US-Fonds haben in der Boomphase riesige Summen eingesammelt. Doch der Markt liefert nicht genug qualitativ hochwertige amerikanische Startups in der passenden Skalierungsgröße. Das führt zu hohen Bewertungen und einer weniger attraktiven Dynamik.

- Exit-Flaute und Zeitdruck: IPOs bleiben aus, strategische Käufer agieren vorsichtig. Doch die Uhr tickt: Fonds haben typischerweise einen Lebenszyklus von 10 bis 12 Jahren.

Große US-VCs wie Lightspeed oder Sequoia registrieren sich deshalb zunehmend als Registered Investment Advisors (RIA). So können sie neben klassischen Venture-Investments auch Wachstumsfinanzierungen, sekundäre Anteile, strukturierte Deals oder sogar Buyouts tätigen – also mehr wie Private Equity agieren.

Was bedeutet das für Europa?

Viele US-Fonds richten ihren Fokus zunehmend auf Europa: Zahlreiche große Investoren haben bereits lokale Teams etabliert und engagieren sich aktiv in Finanzierungsrunden europäischer Startups. Das hat zur Folge, dass ein erheblicher Teil der Exit-Gewinne in die USA zurückfließt – und teilweise auch die Startups selbst abwandern, obwohl sie ursprünglich in Europa gegründet wurden. Gleichzeitig treiben diese Kapitalströme die Bewertungen europäischer Startups – auch in frühen Phasen – nach oben. Heimische VCs stehen unter Druck oder werden vom Markt verdrängt.

„Viele US-Fonds richten ihren Fokus zunehmend auf Europa.“

Laura Raggl

Die Exit-Flaute und fehlende Rückflüsse erschweren das Fundraising für europäische Fonds zusätzlich. Genau hier kommen die 70 Milliarden der EU und die Mobilisierung institutioneller Investoren zur richtigen Zeit.

Europa steht am Wendepunkt: Mit einem stärkeren Fokus auf die Mobilisierung eigener Kapitalquellen können wir unsere technologische Entwicklung eigenständig vorantreiben und somit Wirtschaftswachstum sichern.