Wer zahlt die Pension?

Laura Raggl ist Managing Partner von ROI Ventures, einer Angel-Investorengruppe, die sich auf Startups in der Frühphase fokussiert. Davor war sie Geschäftsführerin der Austrian Angel Investors Association (aaia). Nach dem Studium in Innsbruck war sie bei dem Deep-Tech-VC-Fonds APEX Ventures tätig. Raggl ist außerdem Mitglied des Startup-Rats, der das Wirtschaftsministerium berät.

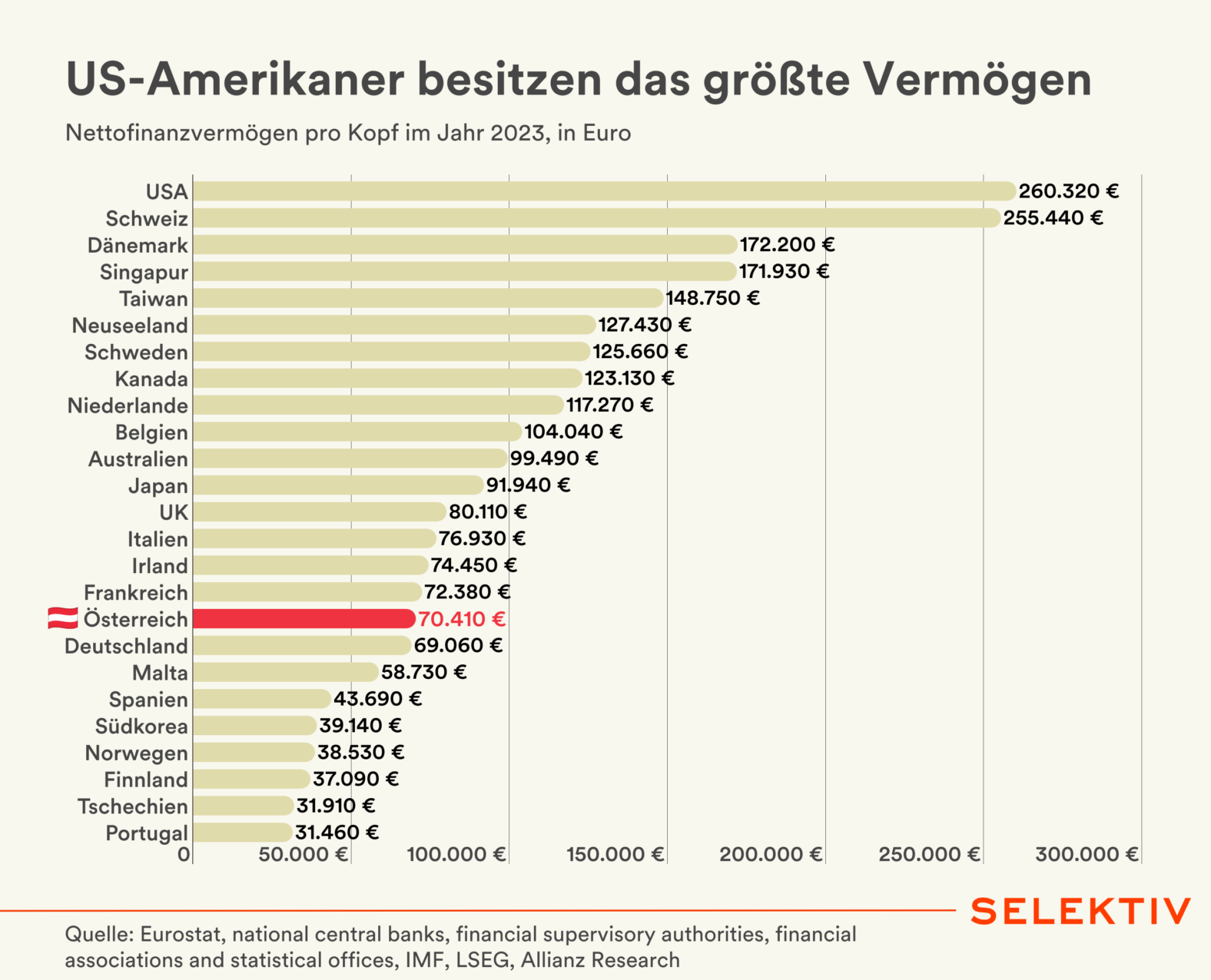

Im internationalen Vergleich sieht es aus, als hätte Österreich in puncto Wohlstand auf den ersten Blick wenig Grund zur Sorge: Ein durchschnittliches Pro-Kopf-Geldvermögen von 70.410 Euro, wie immer im europäischen Mittelfeld. Doch der Schein trügt. Während Länder wie die USA oder die Schweiz mit einem deutlich höheren Pro-Kopf-Vermögen glänzen, sind in Österreich weder der Staat noch die Bürger wirklich gut investiert. Und das hat natürlich Folgen, vor allem für die Altersvorsorge.

{kind=link}

Hohe Steuern = Hohe Pension?

Das Pro-Kopf-Geldvermögen eines Landes lässt sich nur im Kontext seiner Sozial- und Steuersysteme sinnvoll einordnen. Es geht darum, was der Staat seinen Bürgern zur Verfügung stellt und welche Ausgaben sie selbst tragen müssen. Eine einfache Regel: Hohe Steuern führen zu umfangreichen Sozialleistungen, wodurch weniger privates Vermögen benötigt wird, um den Lebensstandard zu sichern. Niedrige Steuern hingegen bedeuten weniger staatliche Unterstützung und erfordern mehr privates Vermögen für grundlegende Kosten wie Gesundheit, Bildung und Altersvorsorge.

Ein Blick auf Finnland und Norwegen verdeutlicht diese Dynamik: Beide Länder haben ein Pro-Kopf-Geldvermögen, das nur etwa halb so hoch ist wie das österreichische. Der entscheidende Unterschied liegt jedoch im Staatsfonds Norwegens, einer der größten der Welt. Er verwaltet den Wohlstand auf nationaler Ebene, anstatt ihn im privaten Kapital der Bürger zu binden.

Dieser Effekt wird auch in Österreich erhofft und der arbeitenden Bevölkerung versprochen. Hierzulande setzen viele Menschen nicht auf langfristige Vermögenswerte wie Immobilien oder Aktien, sondern verlassen sich auf das staatliche Pensionssystem. Doch angesichts des demografischen Wandels ist es schwer vorstellbar, dass dieses System langfristig tragfähig bleibt. Bis 2050 wird das Verhältnis von Erwerbstätigen zu Pensionistinnen bzw. Pensionisten auf 2:1 sinken.

Pensionskassen erhalten statt zu vermehren

Ein weiterer relevanter Faktor: die schwache Performance der Pensionskassen. Langfristig betrachtet liegt die durchschnittliche jährliche Rendite der Pensionskassen in Österreich bei nur 3,17 Prozent in den letzten zehn Jahren. Die Inflationsrate im gleichen Zeitraum lag bei durchschnittlich 2,97 Prozent. Auf diesem Weg wird das Geld wohl kaum mehr wert. Zum Vergleich: Der norwegische Staatsfonds erzielte im gleichen Zeitraum eine durchschnittliche jährliche Rendite von 7,44 Prozent.

Zusammengefasst: Österreich wird es trotz hoher Steuern schwer haben, den Wohlstand allein durch staatliche Pensionen zu sichern.

Sparbuch und Wohneigentum sind keine ausreichende Altersvorsorge

Deshalb ist es unerlässlich, privat vorzusorgen. Und das bedeutet nicht, Geld auf Sparbüchern oder Girokonten liegen zu lassen, die kaum Rendite abwerfen. Eine echte Veränderung kann nur dann stattfinden, wenn ein Großteil der Österreicherinnen und Österreicher in kapitalbildende Anlagen wie Aktien oder Immobilien investiert. Hierfür existieren bereits steuerliche Anreize – die Kapitalertragsteuer ist schließlich deutlich niedriger als die Einkommenssteuer.

Selektiv Briefings

Selektiv Briefings

Es gibt auch einen positiven Trend: Der Wertpapierbesitz nimmt zu, und mehr Menschen investieren in den Kapitalmarkt. 27 Prozent der Österreicher besitzen mittlerweile Wertpapiere, ein kontinuierlicher Anstieg. Doch dieser Anteil und vor allem die investierten Summen müssen massiv steigen, um das Pensionssystem wirklich zu entlasten.

In Österreich ist die Annahme weit verbreitet, das Eigenheim sei das Hauptinvestment und die Altersvorsorge. Zwar wohnen 48 Prozent der Haushalte im Eigenheim, doch Immobilien sind illiquide, mit hohen Transaktionskosten und laufenden Ausgaben verbunden. Altersarmut trotz Eigenheim sind oft die Folge.

Was muss getan werden?

Finanzielle Bildung und zwar in der breiten Bevölkerung. Hier sehe ich speziell Hausbanken in der Verantwortung. Heutzutage noch Bausparverträge zu verkaufen ist schon unverantwortlich.

Steuervergünstigungen oder Zuschüsse für Investitionen könnten den Wandel hin zu einer privat organisierten Altersvorsorge beschleunigen. Statt Milliarden in ein marodes Pensionssystem zu stecken, wäre es sinnvoller, private Vorsorge zu fördern. Leider wurde die vorgeschlagene Behaltefrist von 10 Jahren für die Befreiung von der KESt für Kursgewinne 2024 von der grünen Seite abgelehnt. Hoffentlich greift die neue Regierung diesen Vorschlag wieder auf.

Natürlich gibt es nach wie vor viele Österreicherinnen und Österreicher, die keine finanziellen Mittel haben, um sich selbst um ihre private Vorsorge zu kümmern und auf das staatliche System angewiesen sind. Doch durch eine verstärkte private Vorsorge könnte das staatliche System zumindest etwas entlastet werden. Langfristig wird es jedoch ohne strukturelle Reformen und effizientere Investitionsstrategien nicht ausreichen, um das System dauerhaft zu sichern. Andernfalls werden zukünftige Pensionistinnen und Pensionisten entweder ihren Lebensstandard drastisch senken oder gezwungen sein, länger zu arbeiten.