Wie Leistung sich im Pensionssystem lohnt

Gerald Loacker ist Jurist und geschäftsführender Gesellschafter bei der BWI Unternehmensberatung GmbH, die auf Vergütungssysteme und Gehaltsvergleiche spezialisiert ist. Außerdem arbeitet er als Sachverständiger für Berufskunde, Arbeitsorganisation und Betriebsorganisation. Bis Oktober 2024 war er als Abgeordneter zum Nationalrat in den Bereichen Arbeit, Soziales, Gesundheit und Wirtschaft sowie als stellvertretender Klubobmann der NEOS tätig.

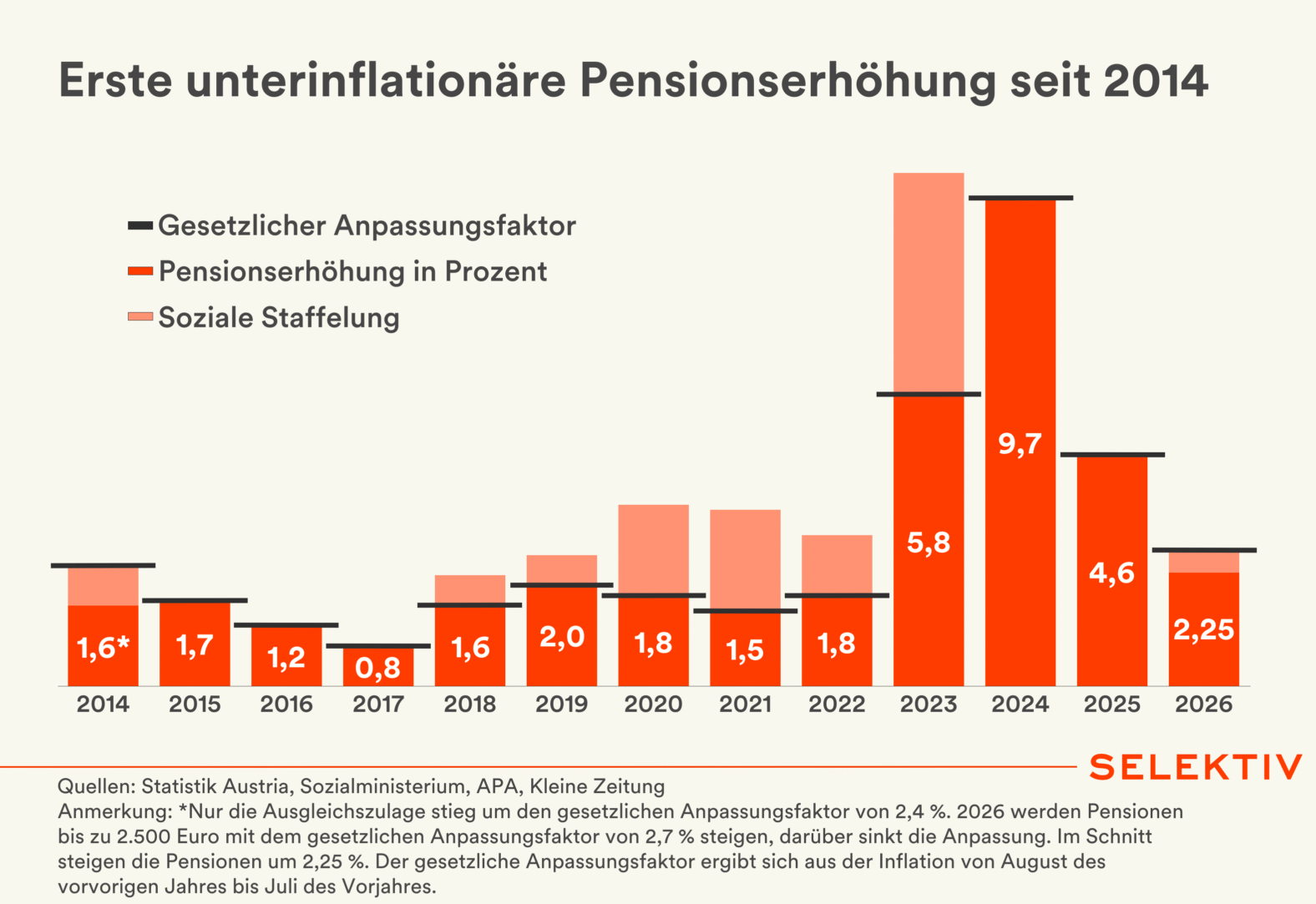

Nun wissen wir es: Die gesetzlich vorgesehenen 2,7 % Pensionserhöhung gibt es nur für Pensionen bis 2.500 Euro brutto. Wer sich durch Beitragsleistung im Erwerbsleben eine höhere Pension erarbeitet hat, muss sich mit einem fixen Erhöhungsbetrag von 67,50 Euro begnügen. Die Regierung nennt das „sozial gestaffelt“. Solche Konstruktionen haben wir in den letzten Jahren bereits mehrfach erlebt.

Auf den ersten Blick mag man erleichtert sein: Endlich einmal eine Pensionserhöhung ohne teure Extras wie Einmalzahlungen oder über die Inflation hinausgehende Aufschläge. Auf den zweiten Blick zeigt sich jedoch, dass auch diese Lösung erhebliche Schwächen hat und die strukturellen Probleme unseres Pensionssystems nicht behebt, zum Teil sogar verschärft.

1. Nachteil für Langzeitversicherte

Pensionen unter 2.500 Euro brutto haben vor allem Versicherte mit kurzen Versicherungszeiten oder geringer Beitragsleistung. Langzeitversicherte, die nach 45 oder mehr Arbeitsjahren 2024 in Pension gegangen sind, erhalten (nach Abschlägen) im Schnitt etwa 3.000 Euro. Gerade diese Gruppe wird durch die Deckelung benachteiligt. Die Politik setzt damit ein fatales Signal: Wer länger arbeitet, wird nicht belohnt, sondern muss mit einer schlechteren Entwicklung seiner Pension rechnen.

2. Vorteil für Rumpfpensionisten

„Nicht hinter jeder kleinen Pension steht ein armer Mensch“, formuliert Walter Pöltner, ehemaliger Vorsitzender der Alterssicherungskommission, so treffend. Ein Beispiel dafür sind die sogenannten „Rumpfpensionen“. Von den 2,4 Millionen österreichischen Pensionen machen sie rund ein Viertel der Fälle aus. Sie entstehen, wenn Versicherte nur einen Teil ihres Erwerbslebens in Österreich gearbeitet haben. Diese Pensionen sind naturgemäß niedriger und profitieren nun voll von der Erhöhung um 2,7 %. Wie viel die Betroffenen zusätzlich aus Deutschland, der Schweiz oder anderen Ländern erhalten, weiß die österreichische Pensionsversicherung nicht. Zieht man die 600.000 Rumpfpensionen ab, dann erhalten nicht 71 % der Pensionisten eine volle Inflationsabgeltung, wie die Regierung behauptet, sondern nur zirka die Hälfte.

3. Vorteil für Teilzeit

Wer viele Jahre in Teilzeit gearbeitet hat, leistet geringere Beiträge und erhält später eine niedrigere Pension. Genau diese Gruppe wird durch die wiederholten gestaffelten Erhöhungen begünstigt. Ausgerechnet jene Regierung, die regelmäßig die „Lifestyle-Teilzeit“ und mangelnden Arbeitseifer kritisiert, setzt hier gegenteilige Anreize. Von „Arbeit muss sich lohnen“ bleibt damit wenig übrig.

Selektiv Briefings

Selektiv Briefings

4. Verletzung des Versicherungsprinzips

Im Kern der Pensionsversicherung steht die Idee: Jeder eingezahlte Euro ist gleich viel wert. Wird nun aber die Pension von Versicherten mit geringen Beiträgen stärker erhöht als jene der Vielarbeiter, verletzt das diesen Grundsatz. Viele Politiker verwechseln die Pensionsversicherung mit einem Instrument zur Einkommensumverteilung. Tatsächlich soll sie das Erwerbseinkommen für das Alter absichern. Für Umverteilung ist das Steuersystem zuständig, für Armutsbekämpfung die Sozialhilfe.

5. Die Einsparung

Die Staffelung der Pensionserhöhung spart rund 350 Millionen Euro. Das entspricht etwa einem Hundertstel des Pensionslochs 2026 und ist in etwa so viel, wie die geplante „Flattax“ für arbeitende Pensionisten aus dem Budget reißen wird. Das Finanzierungsproblem der Pensionen bleibt damit ungelöst.

Was wäre notwendig?

- Die Regierung hätte mit gutem Grund die Pensionen heuer gar nicht erhöhen können. Denn in den letzten Jahren sind die Pensionen stärker gestiegen als die Erwerbseinkommen. Das kann ein Umlagesystem nicht dauerhaft tragen.

- Zahlreiche kostenintensive „Verbesserungen“ der letzten Jahre gehören zurückgenommen. Niemand versteht den Frühstarterbonus. Und die 2020 eingeführte Sondererhöhung im ersten Pensionsjahr (Entfall der Wartefrist) verursacht enorme Zusatzkosten. Ihre Abschaffung würde dauerhaft mehr bringen als die aktuelle Staffelung.

- Schließlich muss die steigende Lebenserwartung endlich in die Systemlogik einbezogen werden. Entweder durch ein automatisch mitwachsendes gesetzliches Pensionsantrittsalter oder – einfacher – durch eine Anpassung der Nettoersatzrate: Statt 1,78 % der jährlichen Beitragsgrundlage sollten, entsprechend der Restlebenserwartung, geringere Werte gutgeschrieben werden.

Die aktuelle Pensionserhöhung zeigt einmal mehr, dass die Politik das Pensionssystem lieber mit kosmetischen Maßnahmen behandelt, als sich offen den großen Fragen zu stellen. Eine nachhaltige Sicherung der Pensionen erfordert Mut, Ehrlichkeit und eine klare Orientierung am Versicherungsprinzip. Wer jahrzehntelang gearbeitet und eingezahlt hat, darf nicht der Verlierer von politischen „Sozialstaffeln“ sein. Wenn die Politik nicht endlich konsequent handelt, gefährdet sie das noch vorhandene Vertrauen in eines der zentralen sozialen Sicherungssysteme Österreichs.