Wie man Selbständige zum Pensions-Sündenbock macht

Gerald Loacker ist Jurist und geschäftsführender Gesellschafter bei der BWI Unternehmensberatung GmbH, die auf Vergütungssysteme und Gehaltsvergleiche spezialisiert ist. Außerdem arbeitet er als Sachverständiger für Berufskunde, Arbeitsorganisation und Betriebsorganisation. Bis Oktober 2024 war er als Abgeordneter zum Nationalrat in den Bereichen Arbeit, Soziales, Gesundheit und Wirtschaft sowie als stellvertretender Klubobmann der NEOS tätig.

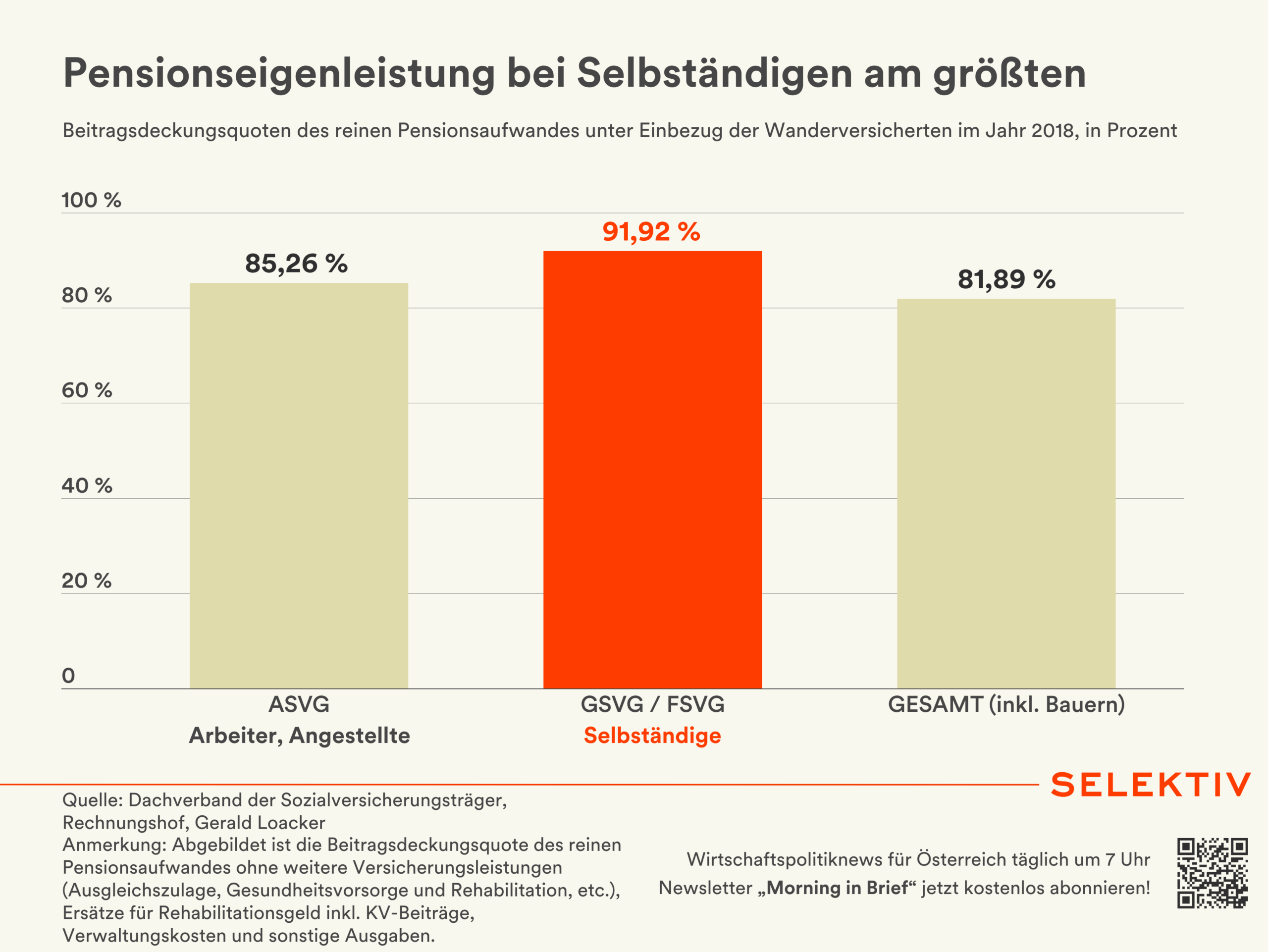

Von politisch linker Seite wird gerne behauptet, die Pensionsversicherung der Unselbständigen, also nach dem ASVG, stehe finanziell solide da. Problematisch seien nur die Pensionssysteme der Selbständigen und Bauern. Vertreter von Arbeiterkammer (AK) und ÖGB verweisen dabei immer wieder auf einen Deckungsbeitrag von über 80 Prozent bei Arbeitern und Angestellten. Doch kann es wirklich sein, dass das milliardenschwere Finanzierungsproblem der gesetzlichen Pensionen primär an einer halben Million Selbständiger liegt – und nicht an den 5,7 Millionen Versicherten in der Pensionsversicherungsanstalt (PV)?

Ein genauerer Blick zeigt: Die Darstellung der Arbeiternehmervertreter hält einer seriösen Prüfung nicht stand.

Morning in Brief

Morning in Brief

Erstens: Die Babyboomer-Generation geht gerade nach und nach in Pension. Bis vor kurzem haben diese geburtenstarken Jahrgänge noch in voller Stärke Beiträge geleistet. Deshalb sah die Finanzlage der gesetzlichen Pensionsversicherung auf den ersten Blick stabil aus. Doch Jahr für Jahr verschlechtern sich die Zahlen mittlerweile massiv – nur die politischen Narrative bleiben unverändert.

Zweitens bewirkt die sogenannte „Wanderversicherung“ eine Verschiebung von ca. 1,5 Milliarden Euro jährlich von den GSVG-Versicherten (Selbständigen) in die Pensionsversicherung der Arbeitnehmer (ASVG). Der Grund: Viele Erwerbsbiografien beginnen mit einer unselbständigen Tätigkeit nach dem ASVG. Erst später im Berufsleben wechseln viele Menschen in die Selbständigkeit. In der Folge zahlen sie anfangs jahrelang Beiträge nach dem ASVG in die PV ein, erst danach in die SVS. Wenn diese Versicherten schließlich in Pension gehen, stehen in der SVS vergleichsweise weniger aktive Beitragszahler gegenüber.

Rechnet man diesen Faktor korrekt ein, zeigt sich: 2018 lag der Deckungsbeitrag für den reinen Pensionsaufwand in der Pensionsversicherung der Selbständigen bei rund 92 Prozent, während jener der Unselbständigen bei lediglich rund 85 Prozent lag. Diese Zahlen ergeben sich aus dem letzten Bericht über die Wanderversicherung vor der großen Strukturreform durch das Sozialversicherungs-Organisationsgesetz (SV-OG), das diesen Bericht aus dem ASVG gekickt hat. Seitdem fehlen solche Zahlen – was es politischen Akteuren wie AK und ÖGB erleichtert, weiterhin ein falsches Bild der Finanzlage zu zeichnen. Rechnet man die Ergebnisse der Wanderversicherung 2018 auf 2024 hoch, ergibt sich eine Verschiebung von 1,5 Milliarden Euro von der SVS in die Pensionsversicherungsanstalt.

Drittens: Auch der öffentliche Dienst beeinflusst die Finanzstatistiken erheblich. Immer mehr junge Bundesbedienstete werden inzwischen nach dem ASVG pensionsversichert – nämlich bei der PV. Ihre älteren Kollegen beziehen aber Beamtenpensionen. Das heißt: Die heutigen Beiträge stärken die Bilanz der PV, ohne dass diesen Beiträgen Leistungsbezieher aus dem öffentlichen Dienst gegenüberstehen. Aktuell profitiert die PV so von mindestens 1 Milliarde Euro jährlich an Beitragsströmen aus dem öffentlichen Dienst, ohne dass entsprechende Ausgaben entstehen.

Das Schönrechnen hilft nicht. Die Pensionsformel selbst zeigt das strukturelle Problem: Pro 10.000 Euro Bruttojahreseinkommen fließen etwa 2.280 Euro in die Pensionsversicherung. Dafür erhält der Versicherte eine jährliche Kontogutschrift von etwa 178 Euro für die spätere Pension. Das bedeutet, dass es 12,8 Jahre dauert, bis ein Beitragsjahr durch Pensionsleistungen „amortisiert“ ist (2.280/178 ≈ 12,81). Tatsächlich beziehen Pensionisten aber im Schnitt beinahe 23 Jahre lang Pension. Bei den viel gescholtenen Selbständigen ist das tatsächliche Pensionsantrittsalter mit rund 62,5 Jahren übrigens am höchsten – und damit die Bezugsdauer der Pension kürzer.

Mathematisch ist das System längst aus dem Gleichgewicht geraten – und zwar in allen Berufsgruppen. Die steigende Lebenserwartung und das frühe Pensionsantrittsalter führen zu einer immer größeren Finanzierungslücke.

Wer also den Selbständigen oder Bauern den „Schwarzen Peter“ zuschieben will, lenkt nur von der eigentlichen Herausforderung ab: Ohne Reform der Pensionsformel – vor allem durch eine stärkere Anpassung an die steigende Lebenserwartung – ist das gesamte System nicht nachhaltig finanzierbar. Alle Versicherten sitzen im selben Boot. Und die Regeln der Mathematik gelten für uns alle.