Die Verschärfung der Inflationsextreme

Heike Lehner ist freiberufliche Ökonomin und Generalsekretärin der Aktion Generationengerechtigkeit. Ihre Spezialgebiete liegen im Bereich der Geldpolitik und Finanzwirtschaft, wozu sie aktuell ebenso promoviert.

„Wir müssen noch auf Daten warten, um uns ein besseres Bild zu machen.“ So oder so ähnlich wird die Botschaft bei der heutigen EZB-Sitzung vermutlich lauten. Zu wenig harte Wirtschaftsdaten sind seit dem letzten Zusammenkommen der Währungshüter im März veröffentlicht worden, um ein scharfes Bild zu den Auswirkungen der gestiegenen Energiepreise zu malen. Das Resultat: Schau ma mal, dann seh‘n ma eh, wie hoch die Preise nun wirklich steigen werden und wie stark sie im Wirtschaftskreislauf weitergegeben werden. Durchdachte Entscheidungen sind wichtig, keine Frage. Aber die Gefahr ist groß, dass die EZB den Wetterbericht abwartet, während es draußen schon stürmt und regnet.

Die Inflationsrate lag in der Eurozone seit etwa einem Jahr bei rund zwei Prozent, und auch in Österreich hat sich die Preisdynamik seit Anfang des Jahres wie erwartet wieder beruhigt. Aber dieser eine Wert verschweigt die Veränderungen der Inflationsrate, die im Hintergrund stattfinden. Die Inflation basiert heute auf einem ständigen Tauziehen verschiedener Bestandteile des Warenkorbs, nicht mehr auf einem Gleichgewicht wie noch während der langen Niedriginflationsphase vor dem Jahr 2022. Und das macht Geldpolitik unsicherer.

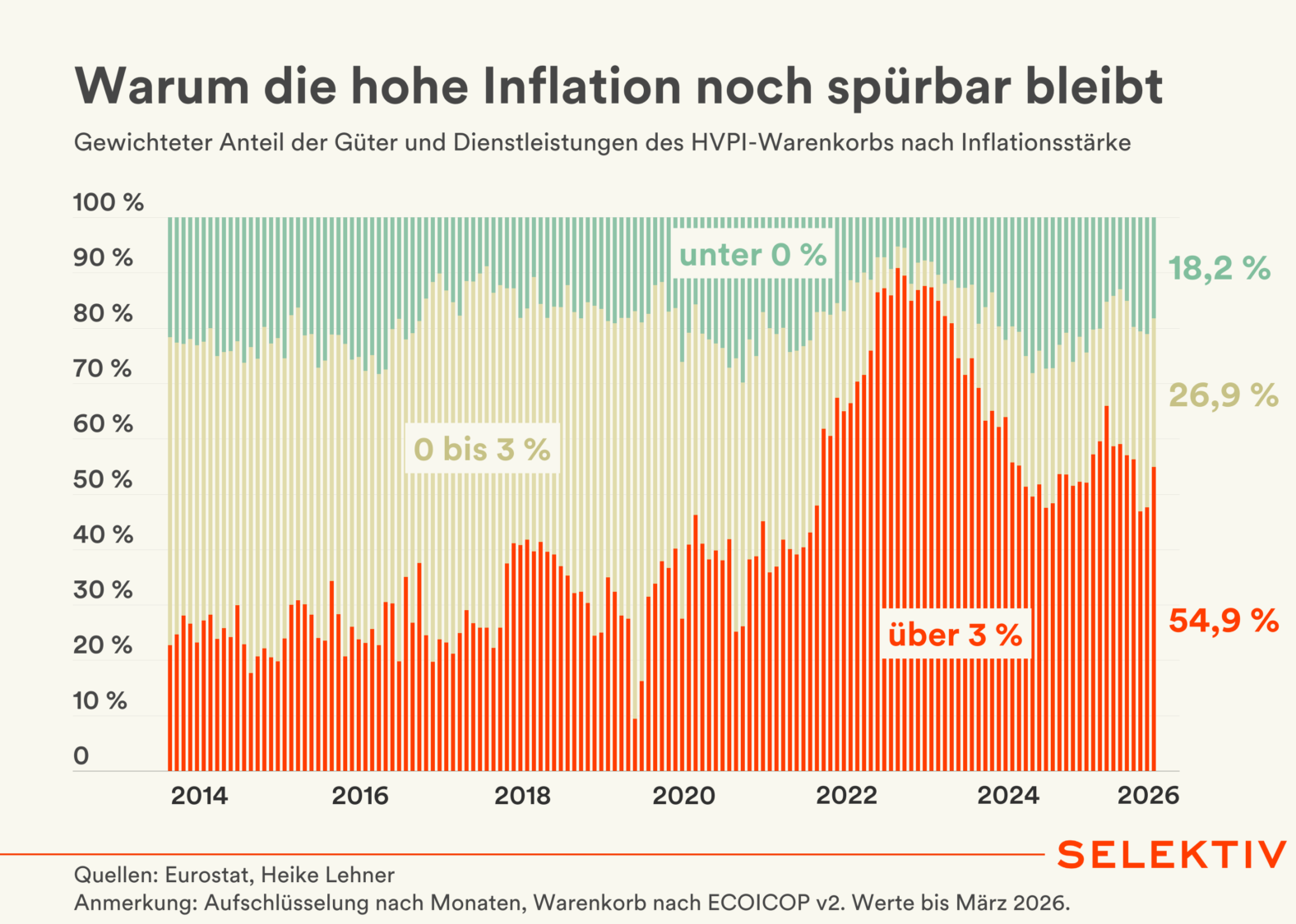

Die oberflächliche Inflationszahl zeigt nur die halbe Wahrheit. Eine Inflationsrate von zwei Prozent hat heute nicht die gleiche Signalkraft wie vor der Pandemie. Das zeigt sich, wenn man genauer in den Warenkorb schaut, aus dem die Inflation berechnet wird. Vor der Pandemie, in der Zeit der niedrigen Inflation und niedrigen Zinsen, lag in etwa die Hälfte des österreichischen Warenkorbs im moderaten Bereich zwischen Null und drei Prozent Preissteigerung. Eine kleinere Gruppe an Gütern und Dienstleistungen lag darüber, eine kleinere Gruppe darunter. Die Inflation war das Ergebnis eines gut ausbalancierten Korbs. Seit dem Jahr 2022 sieht das aber anders aus. Diese moderate Mitte ist auf knapp ein Viertel zusammengeschrumpft. Der Anteil der Kategorien mit Inflationsraten über drei Prozent hat sich mehr als verdoppelt. Die Gegenseite, also jene Güter und Dienstleistungen, die im Preis sogar sinken, halten zwar dagegen, aber sie tun es schwächer als früher. In der Eurozone zeigt sich ein ähnliches Bild, ebenso in Großbritannien, Kanada und den USA.

Das bedeutet, dass die Inflationsrate für sich betrachtet weniger aussagekräftig ist als noch vor fünf Jahren. In Zeiten, wo die Inflationsraten sowieso durch geopolitische Unsicherheiten und strukturelle Faktoren nach oben gedrückt werden, erhöht das die Volatilität der Situation. Während die EZB abwartet, baut sich der Druck weiter auf. Irgendwann hält auch die Bremse der Güter und Dienstleistungen, die billiger werden, nicht mehr. Dann erhöht sich die Inflationsrate nicht nur langsam, sondern kann schneller anspringen als wir es ursprünglich gedacht hatten. Doch die Lehre aus dem zu späten Handeln der Notenbanken nach der Covid-Pandemie bedeutet nicht, dass sie jetzt schneller die Zinsen erhöhen sollten, als es die Daten verlangen. Sondern dass sie früher genau hinschauen müssen, als die Gesamtinflationsrate es nahelegen würde.

Vor wenigen Jahren trug das System sich selbst in die Mitte, jetzt kommt der Preisdruck von mehreren Seiten. Das beeinflusst nicht nur den Effekt steigender Energiepreise, sondern auch Dynamiken, die ein längeres Hinsehen verdienen, sowohl in der Eurozone als auch in Österreich. Das unsichtbare Tauziehen hinter der Inflationsrate ist kein theoretisches Problem. Solange sich beide Seiten aufheben, bleibt es ohne Folgen. Doch die Entwicklungen der vergangenen Jahre lassen Zweifel daran aufkommen, dass das so bleibt. Wenn eine Seite nachgibt, kann die Inflationsrate schneller und stärker ausschlagen, als es die Gesamtinflation heute vermuten lässt. Und gerade um weitere Fehler der EZB und der österreichischen Regierung zu vermeiden, sollte man sich nicht auf Zahlen verlassen, die einen Teil ihrer Bedeutung verloren haben.