Georg Feith, Obmann der Aktion Generationengerechtigkeit, sieht die Kernprobleme des heimischen Pensionssystems in einem zu frühen Pensionsantritt, einer extrem hohen Nettoersatzrate und der einseitigen Abhängigkeit von der ersten staatlichen Säule. Um diese zu entlasten, soll der Beitragssatz für die kapitalgedeckte zweite Säule (Abfertigung neu) durch Umschichtung auf 3 Prozent verdoppelt werden. „So könnte man gut 25 bis 30 Prozent der Pensionen auf heutigem Niveau bezahlen.“ Die neue Aktiv-Pension bezeichnet Feith grundsätzlich als gute Maßnahme, deren Kosten allerdings „von jenen bezahlt werden [sollten], die im Alter nicht arbeiten“. Feith kritisiert zudem die wiederholte „soziale Staffelung“ der Pensionserhöhungen, die Leistung bestrafe, und mahnt mehr Mut zu strukturellen Reformen an.

Das österreichische Pensionssystem gilt als eines der teuersten und am stärksten demografisch belasteten in Europa. Wo sehen Sie die Kernprobleme heute?

Georg Feith: Das Kernproblem liegt darin, dass Österreicher zu früh in Pension gehen, eine extrem hohe Nettoersatzrate haben und 92 Prozent des Systems auf der ersten staatlichen Säule aufbauen, das heißt auf dem Umlageverfahren. Wenn eine Generation wie die meine, die Babyboomer, in Pension geht, mit im Schnitt 61,5 Jahren und damit zur selben Zeit wie ihre Elterngeneration, und dann mehr als doppelt so lang in Pension ist, muss man sich fragen, wie sich das ausgehen kann. Hinzu kommt, dass diese Generation auch viel weniger Kinder in die Welt gesetzt hat als ihre Elterngeneration. Deshalb muss man an allen Stellschrauben drehen, um ein nachhaltiges System zu schaffen.

Was wäre denn derzeit die drängendste Stellschraube?

Man muss an folgenden Schrauben drehen, und zwar gleichzeitig. Erstens, es ist notwendig, dass die erste Säule entlastet wird. Die Generation, die nicht für ausreichend Nachwuchs sorgt, und diese Abwägung sei jeder Generation überlassen, muss selbst mehr vorsorgen. Das heißt, sie muss in den Kapitalmarkt einsteigen. Die jungen Leute haben das bereits verstanden, über 30 Prozent besitzen Aktien und Aktienfonds.

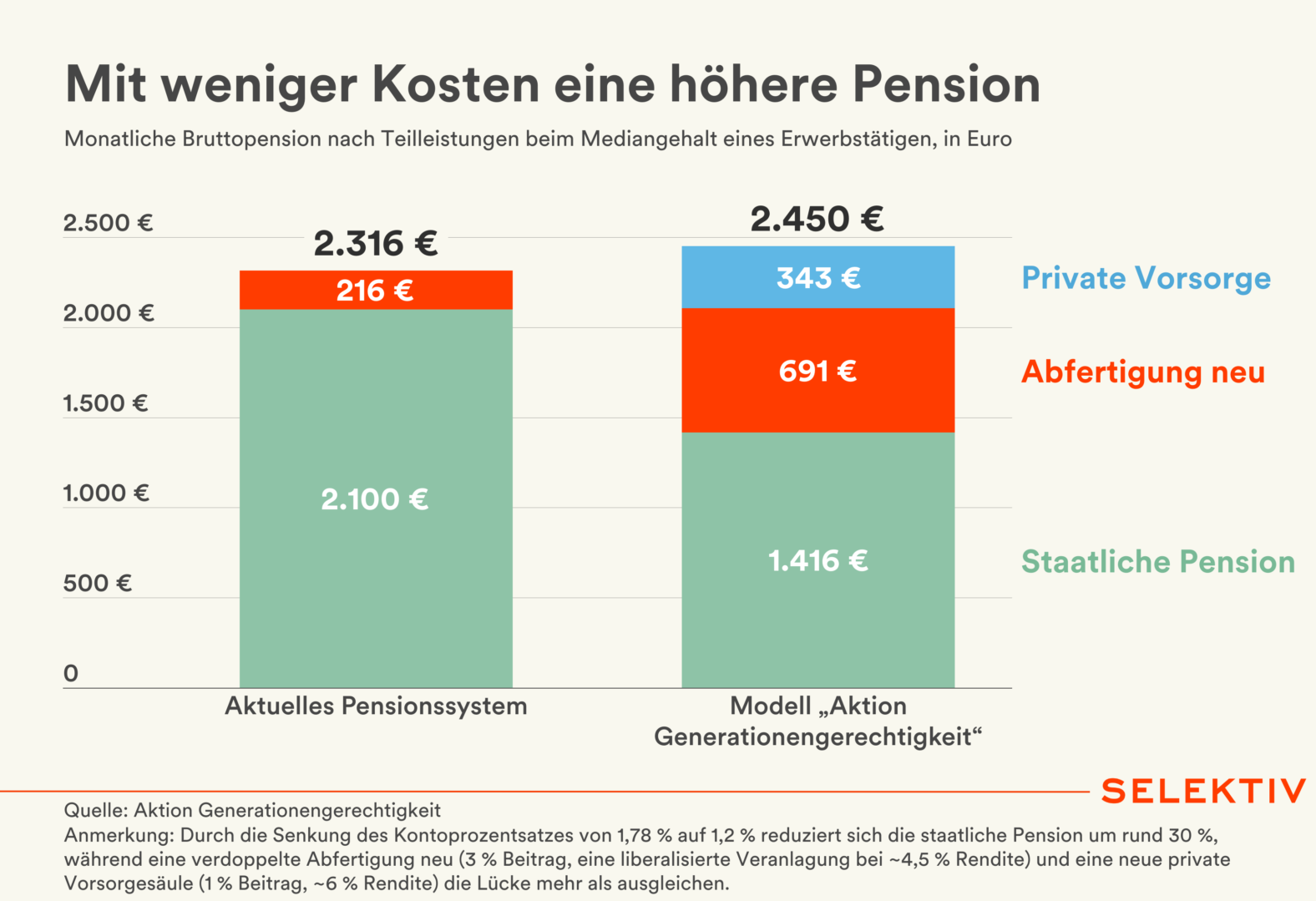

Zweitens, die ältere Generation, deren Pensionen in den letzten Jahren deutlich über einer Inflationsrate angehoben worden sind, in den letzten zwölf Jahren um fast 5 Prozent, muss diesen Betrag wieder zurückgeben. Damit kann man eine Verschiebung in die zweite Säule finanzieren. Das würde bedeuten, dass die Arbeitgeber statt 12,55 Prozent nur mehr 11 Prozent in das Umlagesystem einzahlen und dafür den Betrag für die Abfertigung neu von 1,5 Prozent auf 3 Prozent verdoppeln. Diese Abfertigung neu soll nicht mehr entnommen werden dürfen im Laufe des Lebens, sondern langfristig gewinnbringend veranlagt werden. So könnte man damit gut 25 bis 30 Prozent der Pensionen auf heutigem Niveau bezahlen.

Also wie es ursprünglich gedacht war?

Ganz genau, 2004 wurde das ursprüngliche Konzept leider stark verwässert.

Das bedeutet aber, man dürfte über die nächsten Jahre die Pensionen nicht erhöhen, um den Einnahmenausfall aus den Dienstgeberbeiträgen auszugleichen?

Das ist der Übergang, ja. Das ist das Harte. Man muss es graduell gestalten, Stück für Stück. Ich würde empfehlen, es auf 10 Jahre anzulegen, in denen man diese 5 Prozent abschmilzt. Das heißt, dass man die Pensionen jedes Jahr um 0,5 Prozent weniger erhöht als die maßgebliche Inflation ausmacht. Und parallel dazu eben die Abfertigung neu auf 3 Prozent erhöht.

Das würde aber noch nicht die Kosten senken, sondern es wäre eine reine Verschiebung der Ausgaben, oder?

Das würde schon eine Kostensenkung erzielen, weil die zweite kapitalgedeckte Säule, wie wir es in Dänemark sehen, wesentlich günstiger einen besseren Ertrag in der Pension erzielt als das Umlagesystem. Man wäre dann breiter aufgestellt. Wenn weniger Nachwuchs kommt, dann kann der Kapitalmarkt hier helfen. Eine weitere, notwendige Maßnahme, um das System billiger zu machen, ist natürlich die Erhöhung des Antrittsalters.

Des gesetzlichen Antrittsalters?

Ja, des gesetzlichen Antrittsalter und damit auch das Mitziehen aller anderen früheren Antrittsalter, die damit parallel verschoben werden, Korridorpension etc. Das heißt hier müsste man mindestens um zwei Jahre anheben. Das würde eine deutliche Dämpfung der Kosten ergeben.

Es ist eine Lotterie, in welchem Jahr man in Pension gehen kann.

Georg Feith

In welchem Zeithorizont kann man sich das vorstellen? Durch den Vertrauensschutz wird es nicht sofort gehen.

Es gibt viele Juristen, die sagen, der Vertrauensschutz gestattet Anpassungen, wenn diese in kleinen Schritten stattfinden. Das heißt, man könnte sehr bald damit anfangen, etwa in zwei Jahren in kleinen Schritten. In einem Zeithorizont von 10 Jahren könnte man das Antrittsalter von 65 auf 67 Jahre erhöhen.

Das österreichische Pensionssystem ist derzeit durch große Ungerechtigkeiten gekennzeichnet. Es ist eine Lotterie, in welchem Jahr man in Pension gehen kann. Einmal gilt die eine Regelung, nächstes Jahr gilt sie nicht mehr, im übernächsten Jahr gilt wieder eine andere. Das ist unfair, weil nichts langfristig, sondern nur sehr kurzfristig gedacht wird. Aufgrund irgendwelcher Zuckerl für politische Verhandlungen oder Wahlgeschenke. Wenn man hier Stabilität schaffen würde, dann könnte man dadurch einiges einsparen und gerechter gestalten. Das würde bedeuten, dass man das System vereinheitlicht. Es ist auch nicht einzusehen, dass einzelne Berufsgruppen einen Vorteil haben gegenüber anderen.

Welche Berufsgruppen werden derzeit bevorteilt?

Es gibt keine zwei Berufsgruppen, die die gleiche Pension haben, für die gleiche Leistung. Das könnte man relativ einfach umstellen. Man gibt allen Berufsgruppen ein Pensionskonto, das die Vergangenheit darstellt. Ab einem gewissen Stichtag zahlt man in das gleiche System ein. Dort könnten in Zukunft alle Versicherten 22,8 Prozent der Lohnsumme einzahlen und es gebe kein Fingerzeigen mehr.

Das würde de facto eine deutliche Erhöhung der Beiträge der Bauern und Selbstständigen bedeuten.

Natürlich müsste man diese Umstellung mit einer gewissen Übergangsfrist versehen. Aber es ist eigentlich nicht einzusehen, warum die gleiche Leistung, die erbracht wird, durch unterschiedliche Beiträge gedeckt wird.

Die Bundesregierung hat vor wenigen Tagen die sogenannte „Aktiv-Pension“ beschlossen: Ab 2027 soll ein steuerlicher Freibetrag von bis zu 15.000 Euro Arbeiten über das Regelpensionsalter hinaus attraktiver machen. Wie bewerten Sie diesen Schritt?

Grundsätzlich ist es gut, mehr Anreize für das Arbeiten im Alter zu setzen. Ich begrüße das und freue mich darüber. Derzeit hat man oft Abzüge über 50 Prozent, da ist es weniger attraktiv, weiterzuarbeiten. Eins muss man allerdings schon sagen, Finanzminister Marterbauer fragt derzeit immer nach der Gegenfinanzierung. Wer soll das bezahlen?

470 Millionen Euro soll die Aktiv-Pension ja kosten.

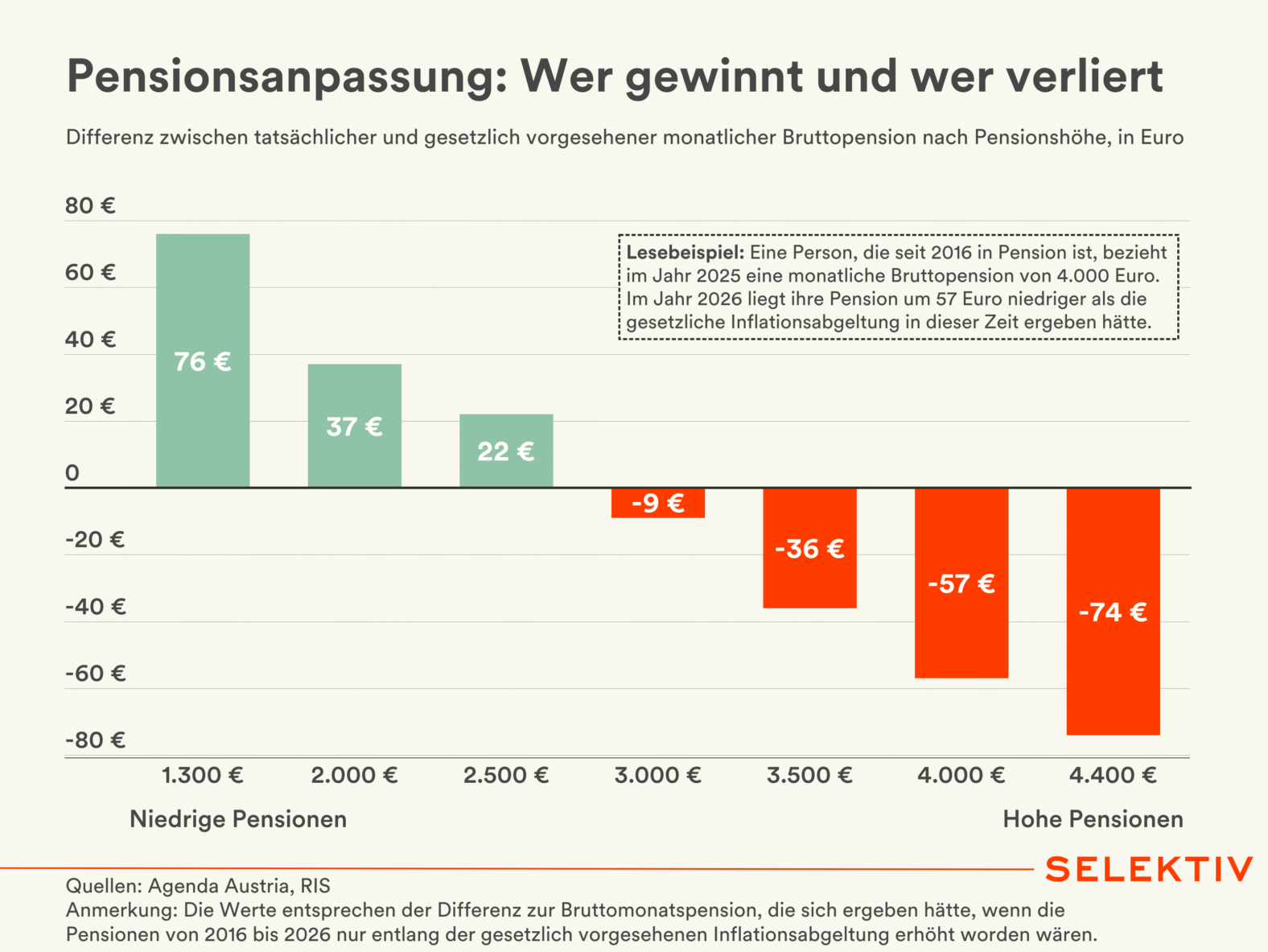

Ich glaube, es sind 370 Millionen Euro. 100 Millionen Euro sollen für Arbeitsmarktmaßnahmen verwendet werden. Man könnte aber sagen, dass diese 370 Millionen Euro, die die Aktiv-Pension kostet, von jenen bezahlt werden, die im Alter nicht arbeiten. Etwa indem es eine entsprechende Erhöhung der Pensionen unter der Inflationsrate gibt, um diese 370 Millionen Euro aufzubringen. Also wenn die Inflationsrate heuer 2,2 oder 2,5 Prozent beträgt, dann würde die Erhöhung bei 1,7 oder 2 Prozent liegen.

Leistung wird in Österreich gerne immer wieder bestraft.

Georg Feith

Sollte man wie im letzten Jahr die Pensionserhöhung sozial staffeln?

Das ist der Politik überlassen. Man muss sich natürlich im Klaren sein, dass das Versicherungssystem durch immer wiederkehrende soziale Staffelungen weiter und weiter ausgehöhlt wird. Alle die ein Leben lang einzahlen, werden durch eine soziale Staffelung inklusive Kappen höherer Pensionen bestraft. Leistung wird in Österreich gerne immer wieder bestraft. Wir haben uns das ausgerechnet. In den letzten 15 Jahren haben hohe Pensionen 10 Prozent an Kaufkraft verloren im Vergleich zu jenen, die niedrigere Pensionen beziehen. Wir steuern Jahr um Jahr durch soziale Staffelungen auf die Einheitspensionen zu, bei der es egal ist, ob jemand 40, 45 Jahre eingezahlt hat, es kommt aufs selbe raus. Es ist auch nicht so, als wäre bei uns eine große Zahl an Pensionisten armutsgefährdet. Die österreichische Mindestpension entspricht der deutschen Durchschnittspension. Um die Verhältnismäßigkeit aufzuzeigen.

Jetzt gibt es die Kritik an der Aktiv-Pension, dass es ja eigentlich nicht um das Weiterarbeiten in der Pension geht, sondern um das Arbeiten vor der Pension. Und dass man hierfür Anreize setzen müsste. Ist das ein valider Kritikpunkt?

Das ist ein valider Kritikpunkt. Wenn man vor der Pension länger arbeitet, zahlt man höhere Sozialbeiträge und man bezahlt auch höhere Steuern. Das heißt, das müsste eigentlich besser abgegolten werden durch einen höheren Aufschlag für längeres Arbeiten und durch höhere Abschläge, wenn man vorher in Pension geht. Das wäre vermutlich gerecht, aber die Aktiv-Pension ist trotzdem ein guter Schritt, der zu begrüßen ist. Denn das Arbeiten im Alter wird in Österreich sonst immer als eine Arbeitshölle im Vergleich zum Pensionshimmel dargestellt. Es handelt sich also zumindest um eine Maßnahme, die das richtige Mindset setzt.

Mit 1.1.2026 ist auch die sogenannte Teilpension gestartet. Sie soll einen flexiblen Übergang von der Erwerbstätigkeit in die Pension ermöglichen. Die Zahl der Inanspruchnahme lässt allerdings zu wünschen übrig. Handelt es sich um einen Rohrkrepierer?

Es wird ein Rohrkrepierer bleiben, solange es die Altersteilzeit gibt. Ohne Abschaffung der Altersteilzeit wird sich die Teilpension nicht durchsetzen. Weil derjenige, der eine Teilpension bezieht, also seine Arbeitszeit früher reduziert, sich im Grunde den Effekt selbst zahlt. Und bei der Altersteilzeit landen 50 Prozent der Kosten beim Staat bzw. Steuerzahler.

Ohne Abschaffung der Altersteilzeit wird sich die Teilpension nicht durchsetzen.

Georg Feith

Es gab ja bereits Einschränkungen bei der Altersteilzeit. Reichen diese nicht oder müsste man sie ganz abschaffen?

Ich glaube, man müsste sie ganz abschaffen. Sie war in einer Zeit angedacht, in der es Arbeitsmarktprobleme gab und man Menschen incentiviert hat, frühzeitig in Pension zu gehen. In dieser Situation ist Österreich nicht mehr. Deshalb gibt es auch keine Notwendigkeit mehr, ein frühzeitiges Ausscheiden aus dem Arbeitsleben zu begünstigen.

Sowohl bei der Aktiv-Pension als auch bei der Teilpension, hat man ein wenig das Gefühl, wenn man die Effekte und Kosten betrachtet, dass an kleinen Details kosmetisch herumgeschraubt wird, während die großen Kostentreiber nicht adressiert werden. Fehlt der Regierung der Mut für den großen Wurf?

Nicht alle, aber viele Politiker wissen, dass Reformen dringend notwendig sind, tiefgreifende, strukturelle Reformen, wie ich sie am Anfang des Interviews beschrieben habe. Jean-Claude Juncker hat einmal gesagt, viele Politiker wissen, was zu tun ist, aber sie wissen nicht, wie sie damit die nächsten Wahlen gewinnen. Es traut sich keiner, den Menschen klar zu sagen, was Sache ist.

Jedem ist hoffentlich bewusst, dass wir auf eine demografische Bombe zusteuern und dass die Einschnitte in der Zukunft viel schmerzhafter werden, wenn man nicht rechtzeitig an den notwendigen Stellschrauben dreht. Es ist jetzt schon viel zu spät, aber wir können noch Maßnahmen setzen, um das System in die richtige Richtung zu entwickeln. Nur die Bereitschaft ist bei fast allen Parteien, mit Ausnahme der Neos, kaum gegeben. Auch der Wirtschaftsflügel der ÖVP ist hier sehr still und bemüht sich kaum in diese Richtung. Wer heute noch immer den Kopf in den Sand steckt und sagt, diese Anpassungen sind nicht nötig, der kann nicht rechnen. Es ist nicht notwendig, die Fields Medaille zu erhalten, um hier klar zu sehen, was Sache ist und was notwendig ist. Wenn wir nichts tun, gibt es in 15 Jahren durch die demografische Entwicklung 400.000 mehr Pensionisten und entsprechend weniger Aktive. Das führt in „2026-Euros“ zu einem zusätzlichen Budgetloch von 18 Mrd. Euro also einer Verdopplung des derzeitigen Defizits.

Wie müsste ein generationengerechtes Pensionssystem der Zukunft aus Ihrer Sicht aussehen? Welche Mischung aus Umlage, Kapitaldeckung und persönlicher Vorsorge wäre optimal?

Man müsste die zweite Säule ausbauen auf etwa 30-35 Prozent der gesamten Pension. Das wäre mit 3 Prozent jährlichen Beiträgen aus Arbeitseinkommen sowie einer vernünftigen Veranlagung in ETFs oder in Aktien möglich. Man kann parallel die erste Säule sozial verträglich abspecken und dann in einer dritten Säule durch eine leichte Steuerbegünstigung von 3 Prozent private Veranlagung erleichtern.